Capítulo 5 APRENDIZAJE SUPERVISADO

5.1 Datos y tipos de modelos:

En este curso se realizarán ejemplos tanto de regresión como de clasificación. Cada uno de los modelos a estudiar se implementarán tanto para respuestas continuas como variables categóricas

5.1.1 Regresión: Preparación de datos

En esta sección, prepararemos datos para ajustar modelos de regresión y de clasificación, usando la paquetería recipes. Primero ajustaremos la receta, después obtendremos la receta actualizada con las estimaciones y al final el conjunto de datos listo para el modelo.

5.1.1.1 Datos de regresión: Ames Housing Data

Los datos que usaremos son los de Ames Housing Data, el conjunto de datos contiene información de la Ames Assessor’s Office utilizada para calcular valuaciones para propiedades residenciales individuales vendidas en Ames, IA, de 2006 a 2010.

Podemos encontrar más información en el siguiente link Ames Housing Data.

library(tidymodels)

library(stringr)

library(tidyverse)

data(ames)

names(ames)## [1] "MS_SubClass" "MS_Zoning" "Lot_Frontage"

## [4] "Lot_Area" "Street" "Alley"

## [7] "Lot_Shape" "Land_Contour" "Utilities"

## [10] "Lot_Config" "Land_Slope" "Neighborhood"

## [13] "Condition_1" "Condition_2" "Bldg_Type"

## [16] "House_Style" "Overall_Cond" "Year_Built"

## [19] "Year_Remod_Add" "Roof_Style" "Roof_Matl"

## [22] "Exterior_1st" "Exterior_2nd" "Mas_Vnr_Type"

## [25] "Mas_Vnr_Area" "Exter_Cond" "Foundation"

## [28] "Bsmt_Cond" "Bsmt_Exposure" "BsmtFin_Type_1"

## [31] "BsmtFin_SF_1" "BsmtFin_Type_2" "BsmtFin_SF_2"

## [34] "Bsmt_Unf_SF" "Total_Bsmt_SF" "Heating"

## [37] "Heating_QC" "Central_Air" "Electrical"

## [40] "First_Flr_SF" "Second_Flr_SF" "Gr_Liv_Area"

## [43] "Bsmt_Full_Bath" "Bsmt_Half_Bath" "Full_Bath"

## [46] "Half_Bath" "Bedroom_AbvGr" "Kitchen_AbvGr"

## [49] "TotRms_AbvGrd" "Functional" "Fireplaces"

## [52] "Garage_Type" "Garage_Finish" "Garage_Cars"

## [55] "Garage_Area" "Garage_Cond" "Paved_Drive"

## [58] "Wood_Deck_SF" "Open_Porch_SF" "Enclosed_Porch"

## [61] "Three_season_porch" "Screen_Porch" "Pool_Area"

## [64] "Pool_QC" "Fence" "Misc_Feature"

## [67] "Misc_Val" "Mo_Sold" "Year_Sold"

## [70] "Sale_Type" "Sale_Condition" "Sale_Price"

## [73] "Longitude" "Latitude"5.1.1.2 Separación de los datos

El primer paso para crear un modelo de regresión es dividir nuestros datos originales en un conjunto de entrenamiento y prueba.

No hay que olvidar usar siempre una semilla con la función set.seed() para que sus resultados sean reproducibles.

Primero usaremos la función initial_split() de rsample para dividir los datos ames en conjuntos de entrenamiento y prueba. Usamos el parámetro prop para indicar la proporción de los conjuntos train y test.

set.seed(4595)

ames_split <- initial_split(ames, prop = 0.75)El objeto ames_split es un objeto rsplit y solo contiene la información de partición, para obtener los conjuntos de datos resultantes, aplicamos dos funciones adicionales, training y testing.

ames_train <- training(ames_split)

ames_test <- testing(ames_split)Estos objetos son data frames con las mismas columnas que los datos originales, pero solo las filas apropiadas para cada conjunto.

También existe la función vfold_cv que se usa para crear v particiones del conjunto de entrenamiento.

set.seed(2453)

ames_folds<- vfold_cv(ames_train)Ya con los conjuntos de entrenamiento y prueba definidos, iniciaremos con feature engeeniring sobre el conjunto de entrenamiento.

5.1.1.3 Definición de la receta

Ahora usaremos la función vista en la sección anterior, recipe(), para definir los pasos de preprocesamiento antes de usar los datos para modelado.

Usamos la función step_mutate() para generar nuevas variables dentro de la receta.

La función step_interact() nos ayuda a crear nuevas variables que son interacciones entre las variables especificadas.

Con la función step_ratio() creamos proporciones con las variables especificadas.

forcats::fct_collapse() se usa para recategorizar variables, colapsando categorías de la variable.

step_relevel nos ayuda a asignar la categoria deseada de una variable como referencia.

step_normalize() es de gran utilidad ya que sirve para normalizar las variables que se le indiquen.

step_dummy() Nos ayuda a crear variables One Hot Encoding.

Por último usamos la función step_rm() para eliminar variables que no son de utilidad para el modelo.

Ahora crearemos algunas variables auxiliares que podrían ser de utilidad para el ajuste de un modelo de regresión, entre ella: Log(Sale_Price), la cual será la variable a predecir. Una vez que el modelo haga la predicción del logaritmo del precio, es importante calcular con la función exponencial el precio real.

receta_casas <- recipe(Sale_Price ~ . , data = ames_train) %>%

step_log(Sale_Price, skip = T) %>%

step_unknown(Alley) %>%

step_rename(Year_Remod = Year_Remod_Add) %>%

step_rename(ThirdSsn_Porch = Three_season_porch) %>%

step_ratio(Bedroom_AbvGr, denom = denom_vars(Gr_Liv_Area)) %>%

step_mutate(

Age_House = Year_Sold - Year_Remod,

TotalSF = Gr_Liv_Area + Total_Bsmt_SF,

AvgRoomSF = Gr_Liv_Area / TotRms_AbvGrd,

Pool = if_else(Pool_Area > 0, 1, 0),

Exter_Cond = forcats::fct_collapse(Exter_Cond, Good = c("Typical", "Good", "Excellent"))) %>%

step_relevel(Exter_Cond, ref_level = "Good") %>%

step_normalize(all_predictors(), -all_nominal()) %>%

step_dummy(all_nominal()) %>%

step_interact(~ Second_Flr_SF:First_Flr_SF) %>%

step_interact(~ matches("Bsmt_Cond"):TotRms_AbvGrd) %>%

step_rm(

First_Flr_SF, Second_Flr_SF, Year_Remod,

Bsmt_Full_Bath, Bsmt_Half_Bath,

Kitchen_AbvGr, BsmtFin_Type_1_Unf,

Total_Bsmt_SF, Kitchen_AbvGr, Pool_Area,

Gr_Liv_Area, Sale_Type_Oth, Sale_Type_VWD

) %>%

prep()Recordemos que la función recipe() solo son los pasos a seguir, necesitamos usar la función prep() que nos devuelve una receta actualizada con las estimaciones y la función juice() que nos devuelve la matriz de diseño.

casa_juiced <- juice(receta_casas)

casa_juiced## # A tibble: 2,197 × 275

## Lot_Frontage Lot_Area Year_Built Mas_Vnr_Area BsmtFin_SF_1 BsmtFin_SF_2

## <dbl> <dbl> <dbl> <dbl> <dbl> <dbl>

## 1 0.214 0.604 0.848 -0.572 -0.512 -0.293

## 2 0.363 -0.216 -0.114 -0.572 -0.512 -0.293

## 3 1.05 -0.0159 1.08 -0.572 1.26 -0.293

## 4 -0.173 4.87 1.15 3.49 -0.512 -0.293

## 5 0.512 0.256 1.11 0.526 1.26 -0.293

## 6 -0.233 -0.696 -0.844 -0.572 1.26 -0.293

## 7 0.125 -0.261 -0.446 -0.572 -0.512 -0.293

## 8 0.571 -0.193 -0.479 -0.572 0.819 -0.293

## 9 0.274 0.704 0.981 -0.572 1.26 -0.293

## 10 0.0651 -0.356 -0.712 -0.572 0.375 -0.293

## # … with 2,187 more rows, and 269 more variables: Bsmt_Unf_SF <dbl>,

## # Full_Bath <dbl>, Half_Bath <dbl>, Bedroom_AbvGr <dbl>, TotRms_AbvGrd <dbl>,

## # Fireplaces <dbl>, Garage_Cars <dbl>, Garage_Area <dbl>, Wood_Deck_SF <dbl>,

## # Open_Porch_SF <dbl>, Enclosed_Porch <dbl>, ThirdSsn_Porch <dbl>,

## # Screen_Porch <dbl>, Misc_Val <dbl>, Mo_Sold <dbl>, Year_Sold <dbl>,

## # Longitude <dbl>, Latitude <dbl>, Sale_Price <dbl>,

## # Bedroom_AbvGr_o_Gr_Liv_Area <dbl>, Age_House <dbl>, TotalSF <dbl>, …casa_test_bake <- bake(receta_casas, new_data = ames_test)

glimpse(casa_test_bake)## Rows: 733

## Columns: 275

## $ Lot_Frontage <dbl> 0.6607556, -1.72…

## $ Lot_Area <dbl> 0.15995167, -0.2…

## $ Year_Built <dbl> -0.34660802, 0.6…

## $ Mas_Vnr_Area <dbl> -0.5721904, -0.5…

## $ BsmtFin_SF_1 <dbl> 0.81885215, -1.3…

## $ BsmtFin_SF_2 <dbl> 0.5851851, -0.29…

## $ Bsmt_Unf_SF <dbl> -0.65580176, -0.…

## $ Full_Bath <dbl> -1.0284858, 0.79…

## $ Half_Bath <dbl> -0.7465678, -0.7…

## $ Bedroom_AbvGr <dbl> -1.0749072, 0.15…

## $ TotRms_AbvGrd <dbl> -0.9221672, -0.2…

## $ Fireplaces <dbl> -0.9297733, -0.9…

## $ Garage_Cars <dbl> -1.0124349, 0.29…

## $ Garage_Area <dbl> 1.19047388, -0.2…

## $ Wood_Deck_SF <dbl> 0.3353735, 3.013…

## $ Open_Porch_SF <dbl> -0.70298891, -0.…

## $ Enclosed_Porch <dbl> -0.3536614, -0.3…

## $ ThirdSsn_Porch <dbl> -0.1029207, -0.1…

## $ Screen_Porch <dbl> 1.9128593, -0.28…

## $ Misc_Val <dbl> -0.09569659, 0.6…

## $ Mo_Sold <dbl> -0.09320608, -1.…

## $ Year_Sold <dbl> 1.672416, 1.6724…

## $ Longitude <dbl> 0.90531385, 0.27…

## $ Latitude <dbl> 1.00647452, 1.24…

## $ Sale_Price <int> 105000, 185000, …

## $ Bedroom_AbvGr_o_Gr_Liv_Area <dbl> 0.34141287, 0.83…

## $ Age_House <dbl> 1.21786294, -0.9…

## $ TotalSF <dbl> -0.94110413, -0.…

## $ AvgRoomSF <dbl> -1.11699593, -0.…

## $ Pool <dbl> -0.0709206, -0.0…

## $ MS_SubClass_One_Story_1945_and_Older <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_One_Story_with_Finished_Attic_All_Ages <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_One_and_Half_Story_Unfinished_All_Ages <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_One_and_Half_Story_Finished_All_Ages <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_Two_Story_1946_and_Newer <dbl> 0, 0, 1, 0, 0, 1…

## $ MS_SubClass_Two_Story_1945_and_Older <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_Two_and_Half_Story_All_Ages <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_Split_or_Multilevel <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_Split_Foyer <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_Duplex_All_Styles_and_Ages <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_One_Story_PUD_1946_and_Newer <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_One_and_Half_Story_PUD_All_Ages <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_Two_Story_PUD_1946_and_Newer <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_PUD_Multilevel_Split_Level_Foyer <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_SubClass_Two_Family_conversion_All_Styles_and_Ages <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_Zoning_Residential_High_Density <dbl> 1, 0, 0, 0, 0, 0…

## $ MS_Zoning_Residential_Low_Density <dbl> 0, 1, 1, 1, 1, 0…

## $ MS_Zoning_Residential_Medium_Density <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_Zoning_A_agr <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_Zoning_C_all <dbl> 0, 0, 0, 0, 0, 0…

## $ MS_Zoning_I_all <dbl> 0, 0, 0, 0, 0, 0…

## $ Street_Pave <dbl> 1, 1, 1, 1, 1, 1…

## $ Alley_No_Alley_Access <dbl> 1, 1, 1, 1, 1, 1…

## $ Alley_Paved <dbl> 0, 0, 0, 0, 0, 0…

## $ Alley_unknown <dbl> 0, 0, 0, 0, 0, 0…

## $ Lot_Shape_Slightly_Irregular <dbl> 0, 1, 1, 0, 0, 0…

## $ Lot_Shape_Moderately_Irregular <dbl> 0, 0, 0, 0, 0, 0…

## $ Lot_Shape_Irregular <dbl> 0, 0, 0, 0, 0, 0…

## $ Land_Contour_HLS <dbl> 0, 0, 0, 0, 0, 0…

## $ Land_Contour_Low <dbl> 0, 0, 0, 0, 0, 0…

## $ Land_Contour_Lvl <dbl> 1, 1, 1, 1, 1, 1…

## $ Utilities_NoSeWa <dbl> 0, 0, 0, 0, 0, 0…

## $ Utilities_NoSewr <dbl> 0, 0, 0, 0, 0, 0…

## $ Lot_Config_CulDSac <dbl> 0, 0, 0, 0, 0, 0…

## $ Lot_Config_FR2 <dbl> 0, 0, 0, 0, 0, 0…

## $ Lot_Config_FR3 <dbl> 0, 0, 0, 0, 0, 0…

## $ Lot_Config_Inside <dbl> 1, 1, 1, 0, 1, 1…

## $ Land_Slope_Mod <dbl> 0, 0, 0, 0, 0, 0…

## $ Land_Slope_Sev <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_College_Creek <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Old_Town <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Edwards <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Somerset <dbl> 0, 0, 0, 0, 0, 1…

## $ Neighborhood_Northridge_Heights <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Gilbert <dbl> 0, 1, 1, 1, 0, 0…

## $ Neighborhood_Sawyer <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Northwest_Ames <dbl> 0, 0, 0, 0, 1, 0…

## $ Neighborhood_Sawyer_West <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Mitchell <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Brookside <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Crawford <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Iowa_DOT_and_Rail_Road <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Timberland <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Northridge <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Stone_Brook <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_South_and_West_of_Iowa_State_University <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Clear_Creek <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Meadow_Village <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Briardale <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Bloomington_Heights <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Veenker <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Northpark_Villa <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Blueste <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Greens <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Green_Hills <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Landmark <dbl> 0, 0, 0, 0, 0, 0…

## $ Neighborhood_Hayden_Lake <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_1_Feedr <dbl> 1, 0, 0, 0, 0, 0…

## $ Condition_1_Norm <dbl> 0, 1, 1, 1, 1, 1…

## $ Condition_1_PosA <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_1_PosN <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_1_RRAe <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_1_RRAn <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_1_RRNe <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_1_RRNn <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_2_Feedr <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_2_Norm <dbl> 1, 1, 1, 1, 1, 1…

## $ Condition_2_PosA <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_2_PosN <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_2_RRAe <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_2_RRAn <dbl> 0, 0, 0, 0, 0, 0…

## $ Condition_2_RRNn <dbl> 0, 0, 0, 0, 0, 0…

## $ Bldg_Type_TwoFmCon <dbl> 0, 0, 0, 0, 0, 0…

## $ Bldg_Type_Duplex <dbl> 0, 0, 0, 0, 0, 0…

## $ Bldg_Type_Twnhs <dbl> 0, 0, 0, 0, 0, 0…

## $ Bldg_Type_TwnhsE <dbl> 0, 0, 0, 0, 0, 0…

## $ House_Style_One_and_Half_Unf <dbl> 0, 0, 0, 0, 0, 0…

## $ House_Style_One_Story <dbl> 1, 1, 0, 1, 1, 0…

## $ House_Style_SFoyer <dbl> 0, 0, 0, 0, 0, 0…

## $ House_Style_SLvl <dbl> 0, 0, 0, 0, 0, 0…

## $ House_Style_Two_and_Half_Fin <dbl> 0, 0, 0, 0, 0, 0…

## $ House_Style_Two_and_Half_Unf <dbl> 0, 0, 0, 0, 0, 0…

## $ House_Style_Two_Story <dbl> 0, 0, 1, 0, 0, 1…

## $ Overall_Cond_Poor <dbl> 0, 0, 0, 0, 0, 0…

## $ Overall_Cond_Fair <dbl> 0, 0, 0, 0, 0, 0…

## $ Overall_Cond_Below_Average <dbl> 0, 0, 0, 0, 0, 0…

## $ Overall_Cond_Average <dbl> 0, 0, 1, 1, 0, 1…

## $ Overall_Cond_Above_Average <dbl> 1, 0, 0, 0, 1, 0…

## $ Overall_Cond_Good <dbl> 0, 1, 0, 0, 0, 0…

## $ Overall_Cond_Very_Good <dbl> 0, 0, 0, 0, 0, 0…

## $ Overall_Cond_Excellent <dbl> 0, 0, 0, 0, 0, 0…

## $ Overall_Cond_Very_Excellent <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Style_Gable <dbl> 1, 1, 1, 1, 1, 1…

## $ Roof_Style_Gambrel <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Style_Hip <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Style_Mansard <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Style_Shed <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Matl_CompShg <dbl> 1, 1, 1, 1, 1, 1…

## $ Roof_Matl_Membran <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Matl_Metal <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Matl_Roll <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Matl_Tar.Grv <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Matl_WdShake <dbl> 0, 0, 0, 0, 0, 0…

## $ Roof_Matl_WdShngl <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_AsphShn <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_BrkComm <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_BrkFace <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_CBlock <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_CemntBd <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_HdBoard <dbl> 0, 1, 0, 0, 0, 0…

## $ Exterior_1st_ImStucc <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_MetalSd <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_Plywood <dbl> 0, 0, 0, 0, 1, 0…

## $ Exterior_1st_PreCast <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_Stone <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_Stucco <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_VinylSd <dbl> 1, 0, 1, 1, 0, 1…

## $ Exterior_1st_Wd.Sdng <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_1st_WdShing <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_AsphShn <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_Brk.Cmn <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_BrkFace <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_CBlock <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_CmentBd <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_HdBoard <dbl> 0, 1, 0, 0, 0, 0…

## $ Exterior_2nd_ImStucc <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_MetalSd <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_Other <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_Plywood <dbl> 0, 0, 0, 0, 1, 0…

## $ Exterior_2nd_PreCast <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_Stone <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_Stucco <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_VinylSd <dbl> 1, 0, 1, 1, 0, 1…

## $ Exterior_2nd_Wd.Sdng <dbl> 0, 0, 0, 0, 0, 0…

## $ Exterior_2nd_Wd.Shng <dbl> 0, 0, 0, 0, 0, 0…

## $ Mas_Vnr_Type_BrkFace <dbl> 0, 0, 0, 0, 0, 0…

## $ Mas_Vnr_Type_CBlock <dbl> 0, 0, 0, 0, 0, 0…

## $ Mas_Vnr_Type_None <dbl> 1, 1, 1, 1, 0, 1…

## $ Mas_Vnr_Type_Stone <dbl> 0, 0, 0, 0, 1, 0…

## $ Exter_Cond_Fair <dbl> 0, 0, 0, 0, 0, 0…

## $ Exter_Cond_Poor <dbl> 0, 0, 0, 0, 0, 0…

## $ Foundation_CBlock <dbl> 1, 0, 0, 1, 1, 0…

## $ Foundation_PConc <dbl> 0, 1, 1, 0, 0, 1…

## $ Foundation_Slab <dbl> 0, 0, 0, 0, 0, 0…

## $ Foundation_Stone <dbl> 0, 0, 0, 0, 0, 0…

## $ Foundation_Wood <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Cond_Fair <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Cond_Good <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Cond_No_Basement <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Cond_Poor <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Cond_Typical <dbl> 1, 1, 1, 1, 1, 1…

## $ Bsmt_Exposure_Gd <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Exposure_Mn <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Exposure_No <dbl> 1, 1, 1, 1, 1, 1…

## $ Bsmt_Exposure_No_Basement <dbl> 0, 0, 0, 0, 0, 0…

## $ BsmtFin_Type_1_BLQ <dbl> 0, 0, 0, 0, 0, 0…

## $ BsmtFin_Type_1_GLQ <dbl> 0, 0, 0, 0, 0, 1…

## $ BsmtFin_Type_1_LwQ <dbl> 0, 0, 0, 1, 0, 0…

## $ BsmtFin_Type_1_No_Basement <dbl> 0, 0, 0, 0, 0, 0…

## $ BsmtFin_Type_1_Rec <dbl> 1, 0, 0, 0, 0, 0…

## $ BsmtFin_Type_2_BLQ <dbl> 0, 0, 0, 0, 0, 0…

## $ BsmtFin_Type_2_GLQ <dbl> 0, 0, 0, 0, 0, 0…

## $ BsmtFin_Type_2_LwQ <dbl> 1, 0, 0, 0, 0, 0…

## $ BsmtFin_Type_2_No_Basement <dbl> 0, 0, 0, 0, 0, 0…

## $ BsmtFin_Type_2_Rec <dbl> 0, 0, 0, 0, 1, 0…

## $ BsmtFin_Type_2_Unf <dbl> 0, 1, 1, 1, 0, 1…

## $ Heating_GasA <dbl> 1, 1, 1, 1, 1, 1…

## $ Heating_GasW <dbl> 0, 0, 0, 0, 0, 0…

## $ Heating_Grav <dbl> 0, 0, 0, 0, 0, 0…

## $ Heating_OthW <dbl> 0, 0, 0, 0, 0, 0…

## $ Heating_Wall <dbl> 0, 0, 0, 0, 0, 0…

## $ Heating_QC_Fair <dbl> 0, 0, 0, 0, 0, 0…

## $ Heating_QC_Good <dbl> 0, 0, 1, 0, 0, 0…

## $ Heating_QC_Poor <dbl> 0, 0, 0, 0, 0, 0…

## $ Heating_QC_Typical <dbl> 1, 0, 0, 0, 1, 0…

## $ Central_Air_Y <dbl> 1, 1, 1, 1, 1, 1…

## $ Electrical_FuseF <dbl> 0, 0, 0, 0, 0, 0…

## $ Electrical_FuseP <dbl> 0, 0, 0, 0, 0, 0…

## $ Electrical_Mix <dbl> 0, 0, 0, 0, 0, 0…

## $ Electrical_SBrkr <dbl> 1, 1, 1, 1, 1, 1…

## $ Electrical_Unknown <dbl> 0, 0, 0, 0, 0, 0…

## $ Functional_Maj2 <dbl> 0, 0, 0, 0, 0, 0…

## $ Functional_Min1 <dbl> 0, 0, 0, 0, 1, 0…

## $ Functional_Min2 <dbl> 0, 0, 0, 0, 0, 0…

## $ Functional_Mod <dbl> 0, 0, 0, 0, 0, 0…

## $ Functional_Sal <dbl> 0, 0, 0, 0, 0, 0…

## $ Functional_Sev <dbl> 0, 0, 0, 0, 0, 0…

## $ Functional_Typ <dbl> 1, 1, 1, 1, 0, 1…

## $ Garage_Type_Basment <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Type_BuiltIn <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Type_CarPort <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Type_Detchd <dbl> 0, 0, 0, 1, 0, 0…

## $ Garage_Type_More_Than_Two_Types <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Type_No_Garage <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Finish_No_Garage <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Finish_RFn <dbl> 0, 0, 0, 0, 0, 1…

## $ Garage_Finish_Unf <dbl> 1, 0, 0, 1, 1, 0…

## $ Garage_Cond_Fair <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Cond_Good <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Cond_No_Garage <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Cond_Poor <dbl> 0, 0, 0, 0, 0, 0…

## $ Garage_Cond_Typical <dbl> 1, 1, 1, 1, 1, 1…

## $ Paved_Drive_Partial_Pavement <dbl> 0, 0, 0, 0, 0, 0…

## $ Paved_Drive_Paved <dbl> 1, 1, 1, 1, 1, 1…

## $ Pool_QC_Fair <dbl> 0, 0, 0, 0, 0, 0…

## $ Pool_QC_Good <dbl> 0, 0, 0, 0, 0, 0…

## $ Pool_QC_No_Pool <dbl> 1, 1, 1, 1, 1, 1…

## $ Pool_QC_Typical <dbl> 0, 0, 0, 0, 0, 0…

## $ Fence_Good_Wood <dbl> 0, 0, 0, 0, 0, 0…

## $ Fence_Minimum_Privacy <dbl> 1, 0, 0, 0, 1, 0…

## $ Fence_Minimum_Wood_Wire <dbl> 0, 0, 0, 0, 0, 0…

## $ Fence_No_Fence <dbl> 0, 0, 1, 1, 0, 1…

## $ Misc_Feature_Gar2 <dbl> 0, 0, 0, 0, 0, 0…

## $ Misc_Feature_None <dbl> 1, 0, 1, 1, 1, 1…

## $ Misc_Feature_Othr <dbl> 0, 0, 0, 0, 0, 0…

## $ Misc_Feature_Shed <dbl> 0, 1, 0, 0, 0, 0…

## $ Misc_Feature_TenC <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Type_Con <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Type_ConLD <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Type_ConLI <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Type_ConLw <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Type_CWD <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Type_New <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Type_WD. <dbl> 1, 1, 1, 1, 1, 1…

## $ Sale_Condition_AdjLand <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Condition_Alloca <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Condition_Family <dbl> 0, 0, 0, 0, 0, 0…

## $ Sale_Condition_Normal <dbl> 1, 1, 1, 1, 1, 1…

## $ Sale_Condition_Partial <dbl> 0, 0, 0, 0, 0, 0…

## $ Second_Flr_SF_x_First_Flr_SF <dbl> 0.52453728, -0.0…

## $ Bsmt_Cond_Fair_x_TotRms_AbvGrd <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Cond_Good_x_TotRms_AbvGrd <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Cond_No_Basement_x_TotRms_AbvGrd <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Cond_Poor_x_TotRms_AbvGrd <dbl> 0, 0, 0, 0, 0, 0…

## $ Bsmt_Cond_Typical_x_TotRms_AbvGrd <dbl> -0.9221672, -0.2…5.1.2 Clasificación: Preparación de Datos

Ahora prepararemos los datos para un ejemplo de churn, es decir, la tasa de cancelación de clientes. Usaremos datos de Telco.

telco <- read_csv("data/Churn.csv")

glimpse(telco)## Rows: 7,043

## Columns: 21

## $ customerID <chr> "7590-VHVEG", "5575-GNVDE", "3668-QPYBK", "7795-CFOCW…

## $ gender <chr> "Female", "Male", "Male", "Male", "Female", "Female",…

## $ SeniorCitizen <dbl> 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,…

## $ Partner <chr> "Yes", "No", "No", "No", "No", "No", "No", "No", "Yes…

## $ Dependents <chr> "No", "No", "No", "No", "No", "No", "Yes", "No", "No"…

## $ tenure <dbl> 1, 34, 2, 45, 2, 8, 22, 10, 28, 62, 13, 16, 58, 49, 2…

## $ PhoneService <chr> "No", "Yes", "Yes", "No", "Yes", "Yes", "Yes", "No", …

## $ MultipleLines <chr> "No phone service", "No", "No", "No phone service", "…

## $ InternetService <chr> "DSL", "DSL", "DSL", "DSL", "Fiber optic", "Fiber opt…

## $ OnlineSecurity <chr> "No", "Yes", "Yes", "Yes", "No", "No", "No", "Yes", "…

## $ OnlineBackup <chr> "Yes", "No", "Yes", "No", "No", "No", "Yes", "No", "N…

## $ DeviceProtection <chr> "No", "Yes", "No", "Yes", "No", "Yes", "No", "No", "Y…

## $ TechSupport <chr> "No", "No", "No", "Yes", "No", "No", "No", "No", "Yes…

## $ StreamingTV <chr> "No", "No", "No", "No", "No", "Yes", "Yes", "No", "Ye…

## $ StreamingMovies <chr> "No", "No", "No", "No", "No", "Yes", "No", "No", "Yes…

## $ Contract <chr> "Month-to-month", "One year", "Month-to-month", "One …

## $ PaperlessBilling <chr> "Yes", "No", "Yes", "No", "Yes", "Yes", "Yes", "No", …

## $ PaymentMethod <chr> "Electronic check", "Mailed check", "Mailed check", "…

## $ MonthlyCharges <dbl> 29.85, 56.95, 53.85, 42.30, 70.70, 99.65, 89.10, 29.7…

## $ TotalCharges <dbl> 29.85, 1889.50, 108.15, 1840.75, 151.65, 820.50, 1949…

## $ Churn <chr> "No", "No", "Yes", "No", "Yes", "Yes", "No", "No", "Y…Como en el ejemplo de regresión, primero crearemos los conjuntos de entrenamiento y de prueba.

set.seed(1234)

telco_split <- initial_split(telco, prop = .7)

telco_train <- training(telco_split)

telco_test <- testing(telco_split)En el siguiente chunk definiremos la receta con funciones usadas en el ejemplo anterior más la función step_num2factor() que nos ayuda a categorizar una variable continua.

binner <- function(x) {

x <- cut(x, breaks = c(0, 12, 24, 36,48,60,72), include.lowest = TRUE)

as.numeric(x)

}

telco_rec <- recipe(Churn ~ ., data = telco_train) %>%

update_role(customerID, new_role = "id variable") %>%

step_num2factor(tenure, transform = binner,

levels = c("0-1 year", "1-2 years", "2-3 years", "3-4 years", "4-5 years", "5-6 years")) %>%

step_normalize(all_numeric_predictors()) %>%

step_dummy(all_nominal_predictors()) %>%

step_impute_median(all_numeric_predictors()) %>%

step_rm(customerID, skip=T) %>%

prep()Ahora recuperamos la matriz de diseño con las funciones prep() y juice().

telco_juiced <- juice(telco_rec)

telco_juiced## # A tibble: 4,930 × 35

## SeniorCitizen MonthlyCharges TotalCharges Churn gender_Male Partner_Yes

## <dbl> <dbl> <dbl> <fct> <dbl> <dbl>

## 1 -0.442 -1.50 -0.663 No 0 0

## 2 -0.442 0.664 0.472 No 1 1

## 3 -0.442 -0.508 -0.546 No 0 0

## 4 2.26 0.649 -0.850 Yes 0 0

## 5 -0.442 0.167 -0.979 Yes 0 0

## 6 -0.442 0.842 0.975 No 1 1

## 7 -0.442 0.260 -0.648 No 1 0

## 8 -0.442 -0.668 0.178 No 1 1

## 9 -0.442 -1.20 -0.706 No 1 1

## 10 -0.442 -0.407 -0.348 No 0 0

## # … with 4,920 more rows, and 29 more variables: Dependents_Yes <dbl>,

## # tenure_X1.2.years <dbl>, tenure_X2.3.years <dbl>, tenure_X3.4.years <dbl>,

## # tenure_X4.5.years <dbl>, tenure_X5.6.years <dbl>, PhoneService_Yes <dbl>,

## # MultipleLines_No.phone.service <dbl>, MultipleLines_Yes <dbl>,

## # InternetService_Fiber.optic <dbl>, InternetService_No <dbl>,

## # OnlineSecurity_No.internet.service <dbl>, OnlineSecurity_Yes <dbl>,

## # OnlineBackup_No.internet.service <dbl>, OnlineBackup_Yes <dbl>, …telco_test_bake <- bake(telco_rec, new_data = telco_test)

glimpse(telco_test_bake)## Rows: 2,113

## Columns: 36

## $ customerID <chr> "5575-GNVDE", "9305-CDSKC", "671…

## $ SeniorCitizen <dbl> -0.4417148, -0.4417148, -0.44171…

## $ MonthlyCharges <dbl> -0.27067882, 1.14914329, -1.1751…

## $ TotalCharges <dbl> -0.1752116, -0.6472105, -0.87618…

## $ Churn <fct> No, Yes, No, No, No, No, No, No,…

## $ gender_Male <dbl> 1, 0, 0, 1, 1, 0, 1, 1, 1, 1, 0,…

## $ Partner_Yes <dbl> 0, 0, 0, 0, 0, 0, 1, 1, 1, 1, 1,…

## $ Dependents_Yes <dbl> 0, 0, 0, 0, 1, 0, 0, 1, 1, 0, 0,…

## $ tenure_X1.2.years <dbl> 0, 0, 0, 1, 0, 1, 0, 0, 0, 0, 0,…

## $ tenure_X2.3.years <dbl> 1, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,…

## $ tenure_X3.4.years <dbl> 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,…

## $ tenure_X4.5.years <dbl> 0, 0, 0, 0, 0, 0, 0, 1, 0, 0, 0,…

## $ tenure_X5.6.years <dbl> 0, 0, 0, 0, 1, 0, 0, 0, 0, 1, 1,…

## $ PhoneService_Yes <dbl> 1, 1, 0, 1, 1, 1, 1, 1, 0, 1, 1,…

## $ MultipleLines_No.phone.service <dbl> 0, 0, 1, 0, 0, 0, 0, 0, 1, 0, 0,…

## $ MultipleLines_Yes <dbl> 0, 1, 0, 0, 1, 0, 0, 0, 0, 1, 1,…

## $ InternetService_Fiber.optic <dbl> 0, 1, 0, 0, 1, 1, 0, 0, 0, 0, 1,…

## $ InternetService_No <dbl> 0, 0, 0, 1, 0, 0, 1, 0, 0, 0, 0,…

## $ OnlineSecurity_No.internet.service <dbl> 0, 0, 0, 1, 0, 0, 1, 0, 0, 0, 0,…

## $ OnlineSecurity_Yes <dbl> 1, 0, 1, 0, 1, 0, 0, 1, 0, 1, 1,…

## $ OnlineBackup_No.internet.service <dbl> 0, 0, 0, 1, 0, 0, 1, 0, 0, 0, 0,…

## $ OnlineBackup_Yes <dbl> 0, 0, 0, 0, 0, 1, 0, 1, 1, 1, 1,…

## $ DeviceProtection_No.internet.service <dbl> 0, 0, 0, 1, 0, 0, 1, 0, 0, 0, 0,…

## $ DeviceProtection_Yes <dbl> 1, 1, 0, 0, 1, 1, 0, 0, 0, 1, 1,…

## $ TechSupport_No.internet.service <dbl> 0, 0, 0, 1, 0, 0, 1, 0, 0, 0, 0,…

## $ TechSupport_Yes <dbl> 0, 0, 0, 0, 0, 0, 0, 1, 0, 1, 1,…

## $ StreamingTV_No.internet.service <dbl> 0, 0, 0, 1, 0, 0, 1, 0, 0, 0, 0,…

## $ StreamingTV_Yes <dbl> 0, 1, 0, 0, 1, 0, 0, 0, 0, 1, 0,…

## $ StreamingMovies_No.internet.service <dbl> 0, 0, 0, 1, 0, 0, 1, 0, 0, 0, 0,…

## $ StreamingMovies_Yes <dbl> 0, 1, 0, 0, 1, 1, 0, 0, 0, 1, 0,…

## $ Contract_One.year <dbl> 1, 0, 0, 0, 0, 0, 1, 0, 0, 0, 0,…

## $ Contract_Two.year <dbl> 0, 0, 0, 1, 1, 0, 0, 0, 0, 1, 1,…

## $ PaperlessBilling_Yes <dbl> 0, 1, 0, 0, 0, 1, 0, 0, 0, 1, 1,…

## $ PaymentMethod_Credit.card..automatic. <dbl> 0, 0, 0, 1, 0, 0, 0, 1, 0, 1, 1,…

## $ PaymentMethod_Electronic.check <dbl> 0, 1, 0, 0, 0, 1, 0, 0, 1, 0, 0,…

## $ PaymentMethod_Mailed.check <dbl> 1, 0, 1, 0, 0, 0, 0, 0, 0, 0, 0,…Estos fueron dos ejemplos aplicados de la paquetería recipies, existen distintas funciones step que pueden implementarse en recetas para usarse con tidymodels, en las secciones siguientes les daremos su uso para ajustar un modelo completo.

5.2 Regresión Lineal

En esta sección aprenderemos sobre regresión lineal simple y múltiple, como se ajusta un modelo de regresión en R, las métricas de desempeño para problemas de regresión y como podemos comparar modelos con estas métricas. Existen dos tipos de modelos de regresión lineal:

- Regresión lineal simple: En la regresión lineal simple se utiliza una variable independiente o explicativa “X” (numérica o categórica) para estimar una variable dependiente o de respuesta numérica “Y” mediante el ajuste de una recta permita conocer la relación existente entre ambas variables. Dicha relación entre variables se expresa como:

\[Y = \beta_0 + \beta_1X_1 + \epsilon \approx b + mx\] Donde:

\(\epsilon \sim Norm(0,\sigma^2)\) (error aleatorio)

\(\beta_0\) = Coeficiente de regresión 0 (Ordenada al origen o intercepto)

\(\beta_1\) = Coeficiente de regresión 1 (Pendiente o regresor de variable \(X_1\))

\(X_1\) = Variable explicativa observada

\(Y\) = Respuesta numérica

Debido a que los valores reales de \(\beta_0\) y \(\beta_1\) son desconocidos, procedemos a estimarlos estadísticamente:

\[\hat{Y} = \hat{\beta}_0 + \hat{\beta}_1X_1\] Con \(\hat{\beta}_0\) el estimado de la ordenada al origen y \(\hat{\beta}_1\) el estimado de la pendiente.

- Regresión lineal múltiple: Cuando se utiliza más de una variable independiente, el proceso se denomina regresión lineal múltiple. En este escenario no es una recta sino un hiper-plano lo que se ajusta a partir de las covariables explicativas \(\{X_1, X_2, X_3, ...,X_n\}\)

El objetivo de un modelo de regresión múltiple es tratar de explicar la relación que existe entre una variable dependiente (variable respuesta) \("Y"\) un conjunto de variables independientes (variables explicativas) \(\{X1,..., Xm\}\), el modelo es de la forma:

\[Y = \beta_0 + \beta_1X_1 + \cdot \cdot \cdot + \beta_mX_m + \epsilon\]

Donde:

\(Y\) como variable respuesta.

\(X_1,X_2,...,X_m\) como las variables explicativas, independientes o regresoras.

\(\beta_1, \beta_2,...,\beta_m\) Se conocen como coeficientes parciales de regresión. Cada una de ellas puede interpretarse como el efecto promedio que tiene el incremento de una unidad de la variable predictora \(X_i\) sobre la variable dependiente \(Y\), manteniéndose constantes el resto de variables.

5.2.1 Ajuste de modelo

5.2.1.1 Estimación de parámetros: Regresión lineal simple

En la gran mayoría de casos, los valores \(\beta_0\) y \(\beta_1\) poblacionales son desconocidos, por lo que, a partir de una muestra, se obtienen sus estimaciones \(\hat{\beta_0}\) y \(\hat{\beta_1}\). Estas estimaciones se conocen como coeficientes de regresión o least square coefficient estimates, ya que toman aquellos valores que minimizan la suma de cuadrados residuales, dando lugar a la recta que pasa más cerca de todos los puntos.

En términos analíticos, la expresión matemática a optimizar y solución están dadas por:

\[min(\epsilon) \Rightarrow min(y-\hat{y}) = min\{y -(\hat{\beta}_0 + \hat{\beta}_1x)\}\]

\[\begin{aligned} \hat{\beta}_0 &= \overline{y} - \hat{\beta}_1\overline{x} \\ \hat{\beta}_1 &= \frac{\sum^n_{i=1}(x_i - \overline{x})(y_i - \overline{y})}{\sum^n_{i=1}(x_i - \overline{x})^2} =\frac{S_{xy}}{S^2_x} \end{aligned}\]Donde:

\(S_{xy}\) es la covarianza entre \(x\) y \(y\).

\(S_{x}^{2}\) es la varianza de \(x\).

\(\hat{\beta}_0\) es el valor esperado la variable \(Y\) cuando \(X = 0\), es decir, la intersección de la recta con el eje y.

5.2.1.2 Estimación de parámetros: Regresión lineal múltiple

En el caso de múltiples parámetros, la notación se vuelve más sencilla al expresar el modelo mediante una combinación lineal dada por la multiplicación de matrices (álgebra lineal).

\[Y = X\beta + \epsilon\]

Donde:

\[Y = \begin{pmatrix}y_1\\y_2\\.\\.\\.\\y_n\end{pmatrix} \quad \beta = \begin{pmatrix}\beta_0\\\beta_1\\.\\.\\.\\\beta_m\end{pmatrix} \quad \epsilon = \begin{pmatrix}\epsilon_1\\\epsilon_2\\.\\.\\.\\\epsilon_n\end{pmatrix} \quad \quad X = \begin{pmatrix}1 & x_{11} & x_{12} & ... & x_{1m}\\1 & x_{21} & x_{22} & ... & x_{2m}\\\vdots & \vdots & \vdots & \ddots & \vdots\\ 1 & x_{n1} & x_{n2} & ... & x_{nm}\end{pmatrix}\\\]

El estimador por mínimos cuadrados está dado por:

\[\hat{\beta} = (X^TX)^{-1}X^TY\]

IMPORTANTE: Es necesario entender que para cada uno de los coeficientes de regresión se realiza una prueba de hipótesis. Una vez calculado el valor estimado, se procede a determinar si este valor es significativamente distinto de cero, por lo que la hipótesis de cada coeficiente se plantea de la siguiente manera:

\[H_0:\beta_i=0 \quad Vs \quad H_1:\beta_i\neq0\] El software R nos devuelve el p-value asociado a cada coeficiente de regresión. Recordemos que valores pequeños de p sugieren que al rechazar \(H_0\), la probabilidad de equivocarnos es baja, por lo que procedemos a rechazar la hipótesis nula.

5.2.2 Residuos del modelo

El residuo de una estimación se define como la diferencia entre el valor observado y el valor esperado acorde al modelo.

\[\epsilon_i= y_i -\hat{y}_i\]

A la hora de contemplar el conjunto de residuos hay dos posibilidades:

- La suma del valor absoluto de cada residuo.

\[RAS=\sum_{i=1}^{n}{|e_i|}=\sum_{i=1}^{n}{|y_i-\hat{y}_i|}\]

- La suma del cuadrado de cada residuo (RSS). Esta es la aproximación más empleada (mínimos cuadrados) ya que magnifica las desviaciones más extremas.

\[RSS=\sum_{i=1}^{n}{e_i^2}=\sum_{i=1}^{n}{(y_i-\hat{y}_i)^2}\]

Los residuos son muy importantes puesto que en ellos se basan las diferentes métricas de desempeño del modelo.

5.2.2.1 Condiciones para el ajuste de una regresión lineal:

Existen ciertas condiciones o supuestos que deben ser validados para el correcto ajuste de un modelo de regresión lineal, los cuales se enlistan a continuación:

Linealidad: La relación entre ambas variables debe ser lineal.

Distribución normal de los residuos: Los residuos se tiene que distribuir de forma normal, con media igual a 0.

Varianza de residuos constante (homocedasticidad): La varianza de los residuos tiene que ser aproximadamente constante.

Independencia: Las observaciones deben ser independientes unas de otras.

Dado que las condiciones se verifican a partir de los residuos, primero se suele generar el modelo y después se valida.

5.2.3 Métricas de desempeño

Dado que nuestra variable a predecir es numérica, podemos medir qué tan cerca o lejos estuvimos del número esperado dada una predicción.

Las métricas de desempeño asociadas a los problemas de regresión ocupan esa distancia cómo cuantificación del desempeño o de los errores cometidos por el modelo.

Las métricas más utilizadas son:

- MEA: Mean Absolute Error

- MAPE: Mean Absolute Percentual Error \(\quad \Rightarrow \quad\) más usada para reportar resultados

- RMSE: Root Mean Squared Error \(\quad \quad \quad \Rightarrow \quad\) más usada para entrenar modelos

- \(R^2\) : R cuadrada

- \(R^2\) : \(R^2\) ajustada

- RMSLE: Root Mean Squared Logarithmic Loss Error

MAE: Mean Absolute Error

\[MAE = \frac{1}{N}\sum_{i=1}^{N}{|y_{i}-\hat{y}_{i}|}\] Donde:

- \(N:\) Número de observaciones predichas.

- \(y_{i}:\) Valor real.

- \(\hat{y}_{i}:\) Valor de la predicción.

Esta métrica suma los errores absolutos de cada predicción y los divide entre el número de observaciones, para obtener el promedio absoluto del error del modelo.

Ventajas Vs Desventajas:

Todos los errores pesan lo mismo sin importar qué tan pequeños o qué tan grandes sean, es muy sensible a valores atípicos, y dado que obtiene el promedio puede ser que un solo error en la predicción que sea muy grande afecte al valor de todo el modelo, aún y cuando el modelo no tuvo errores tan malos para el resto de las observaciones.

Se recomienda utilizar esta métrica cuando los errores importan lo mismo, es decir, importa lo mismo si se equivocó muy poco o se equivocó mucho.

MAPE: Mean Absolute Percentage Error

\[MAPE = \frac{1}{N}\sum_{i=1}^{N}\frac{{|y_{i}-\hat{y}_{i}|}}{|y_{i}|}\] Donde:

\(N:\) Número de observaciones predichas.

\(y_{i}:\) Valor real.

\(\hat{y}_{i}:\) Valor de la predicción.

Esta métrica es la métrica MAE expresada en porcentaje, por lo que mide el error del modelo en términos de porcentaje, al igual que con MAE, no hay errores negativos por el valor absoluto, y mientras más pequeño el error es mejor.

Ventajas Vs Desventajas:

Cuando existe un valor real de 0 esta métrica no se puede calcular, por otro lado, una de las ventajas sobre MAE es que no es sensible a valores atípicos.

Se recomienda utilizar esta métrica cuando en tu problema no haya valores a predecir que puedan ser 0, por ejemplo, en ventas puedes llegar a tener 0 ventas, en este caso no podemos ocupar esta métrica.

En general a las personas de negocio les gusta esta métrica pues es fácil de comprender.

RMSE: Root Mean Squared Error

\[RMSE = \sqrt{\frac{1}{N}\sum_{i=1}^{N}{(y_{i}-\hat{y}_{i})^2}}\] Donde:

- \(N:\) Número de observaciones predichas.

- \(y_{i}:\) Valor real.

- \(\hat{y}_{i}:\) Valor de la predicción.

Esta métrica es muy parecida a MAE, solo que en lugar de sacar el valor absoluto de la diferencia entre el valor real y el valor predicho, para evitar valores negativos eleva esta diferencia al cuadrado, y saca el promedio de esa diferencia, al final, para dejar el valor en la escala inicial saca la raíz cuadrada.

Esta es la métrica más utilizada en problemas de regresión, debido a que es más fácil de optimizar que el MAE.

Ventajas Vs Desventaja:

Todos los errores pesan lo mismo sin importar qué tan pequeños o qué tan grandes sean, es más sensible a valores atípicos que MAE pues eleva al cuadrado diferencias, y dado que obtiene el promedio puede ser que un solo error en la predicción que sea muy grande afecte al valor de todo el modelo, aún y cuando el modelo no tuvo errores tan malos para el resto de las observaciones.

Se recomienda utilizar esta métrica cuando en el problema que queremos resolver es muy costoso tener equivocaciones grandes, podemos tener varios errores pequeños, pero no grandes.

\(R^2\): R cuadrada

\[R^{2} = \frac{\sum_{i=1}^{N}{(\hat{y}_{i}-\bar{y}_{i})^2}}{\sum_{i=1}^{N}{(y_{i}-\bar{y}_{i})^2}}\] Donde:

- \(N:\) Número de observaciones predichas.

- \(y_{i}:\) Valor real.

- \(\hat{y}_{i}:\) Valor de la predicción.

- \(\bar{y}_{i}:\) Valor promedio de la variable y.

El coeficiente de determinación es la proporción de la varianza total de la variable explicada por la regresión. El coeficiente de determinación, también llamado R cuadrado, refleja la bondad del ajuste de un modelo a la variable que pretender explicar.

Es importante saber que el resultado del coeficiente de determinación oscila entre 0 y 1. Cuanto más cerca de 1 se sitúe su valor, mayor será el ajuste del modelo a la variable que estamos intentando explicar. De forma inversa, cuanto más cerca de cero, menos ajustado estará el modelo y, por tanto, menos fiable será.

Ventajas Vs Desventaja:

El problema del coeficiente de determinación, y razón por el cual surge el coeficiente de determinación ajustado, radica en que no penaliza la inclusión de variables explicativas no significativas, es decir, el valor de \(R^2\) siempre será más grande cuantas más variables sean incluidas en el modelo, aún cuando estas no sean significativas en la predicción.

\(\bar{R}^2\): \(R^2\) ajustada

\[\bar{R}^2=1-\frac{N-1}{N-k-1}[1-R^2]\] Donde:

- \(\bar{R}²:\) Es el valor de R² ajustado

- \(R²:\) Es el valor de R² original

- \(N:\) Es el total de observaciones en el ajuste

- \(k:\) Es el número de variables usadas en el modelo

El coeficiente de determinación ajustado (R cuadrado ajustado) es la medida que define el porcentaje explicado por la varianza de la regresión en relación con la varianza de la variable explicada. Es decir, lo mismo que el R cuadrado, pero con una diferencia: El coeficiente de determinación ajustado penaliza la inclusión de variables.

En la fórmula, N es el tamaño de la muestra y k el número de variables explicativas.

RMSLE: Root Mean Squared Logarithmic Loss Error

\[e = \sqrt{\frac{1}{n}\sum_{i=1}^{n} (log(1+p_i)-log(1+o_i))^2}\]

Donde: \(p_i\) son las predicciones y \(o_i\) son las observaciones, esto implica que nos interesa más evaluar error relativo que absoluto, pues:

\[log(1+p)-log(1+o)=log(\frac{1+p}{1+o})\approx log(\frac{p}{o})=log(1+\frac{p-o}{o})\approx\frac{p-o}{p}\]

Ventajas Vs Desventaja:

Suele ser más complicada el entendimiento de esta métrica, a diferencia de las métricas anteriores, sin embargo, esta métrica realiza la penalización de los errores grandes al mismo tiempo que apromixa a al error relativo (\(\approx\) raiz de error relativo cuadrático medio).

5.2.4 Implementación en R

Ajustaremos un modelo de regresión usando la receta antes vista.

library(tidymodels)

modelo1 <- linear_reg() %>%

set_mode("regression") %>%

set_engine("lm")

lm_fit1 <- fit(modelo1, Sale_Price ~ ., casa_juiced)

p_test <- predict(lm_fit1, casa_test_bake) %>%

mutate(.pred = exp(.pred)) %>%

bind_cols(ames_test) %>%

select(.pred, Sale_Price) %>%

mutate(error = Sale_Price - .pred)

p_test## # A tibble: 733 × 3

## .pred Sale_Price error

## <dbl> <int> <dbl>

## 1 116703. 105000 -11703.

## 2 177029. 185000 7971.

## 3 166772. 180400 13628.

## 4 109872. 141000 31128.

## 5 219261. 210000 -9261.

## 6 212340. 216000 3660.

## 7 164850. 149900 -14950.

## 8 99545. 105500 5955.

## 9 102023. 88000 -14023.

## 10 137758. 146000 8242.

## # … with 723 more rows5.2.5 Coeficientes del modelo

Podemos recuperar los coeficientes de nuestro modelo con la función tidy() y observar cuales variables explicativas son las más significativas de acuerdo con el p-value.

lm_fit1 %>% tidy() %>% arrange(desc(p.value))## # A tibble: 275 × 5

## term estimate std.error statistic p.value

## <chr> <dbl> <dbl> <dbl> <dbl>

## 1 Roof_Style_Gambrel -3.73e-4 0.0778 -0.00479 0.996

## 2 Exterior_1st_Stone -7.39e-4 0.141 -0.00524 0.996

## 3 House_Style_Two_Story 3.78e-4 0.0281 0.0135 0.989

## 4 Neighborhood_South_and_West_of_Iowa_Sta… -5.82e-4 0.0369 -0.0158 0.987

## 5 Exterior_2nd_HdBoard -1.17e-3 0.0520 -0.0224 0.982

## 6 Bsmt_Cond_Typical -2.76e-3 0.0799 -0.0346 0.972

## 7 Electrical_Unknown 4.00e-3 0.111 0.0362 0.971

## 8 Latitude -5.38e-4 0.0142 -0.0380 0.970

## 9 Neighborhood_Mitchell 1.66e-3 0.0421 0.0395 0.968

## 10 Neighborhood_Sawyer 1.64e-3 0.0331 0.0494 0.961

## # … with 265 more rows5.2.6 Métricas de desempeño

Ahora para calcular las métricas de desempeño usaremos la paqueteria MLmetrics y las funciones de dplyr para resumir y estructurar los resultados.

library(MLmetrics)

p_test %>%

summarise(

MAE = MLmetrics::MAE(.pred, Sale_Price),

MAPE = MLmetrics::MAPE(.pred, Sale_Price),

RMSE = MLmetrics::RMSE(.pred, Sale_Price),

R2 = MLmetrics::R2_Score(.pred, Sale_Price),

RMSLE = MLmetrics::RMSLE(.pred, Sale_Price)

) ## # A tibble: 1 × 5

## MAE MAPE RMSE R2 RMSLE

## <dbl> <dbl> <dbl> <dbl> <dbl>

## 1 16515. 0.0951 26794. 0.889 0.2075.2.6.1 Gráfica de ajuste

library(patchwork)

pred_obs_plot <- p_test %>%

ggplot(aes(x = .pred, y = Sale_Price)) +

geom_point(alpha = 0.2) + geom_abline(color = "red") +

xlab("Predicciones") + ylab("Observaciones") +

ggtitle("Predicción vs Observación")

error_line <- p_test %>%

ggplot(aes(x = Sale_Price, y = error)) +

geom_line() + geom_hline(yintercept = 0, color = "red") +

xlab("Observaciones") + ylab("Errores") +

ggtitle("Varianza de errores")

pred_obs_plot + error_line

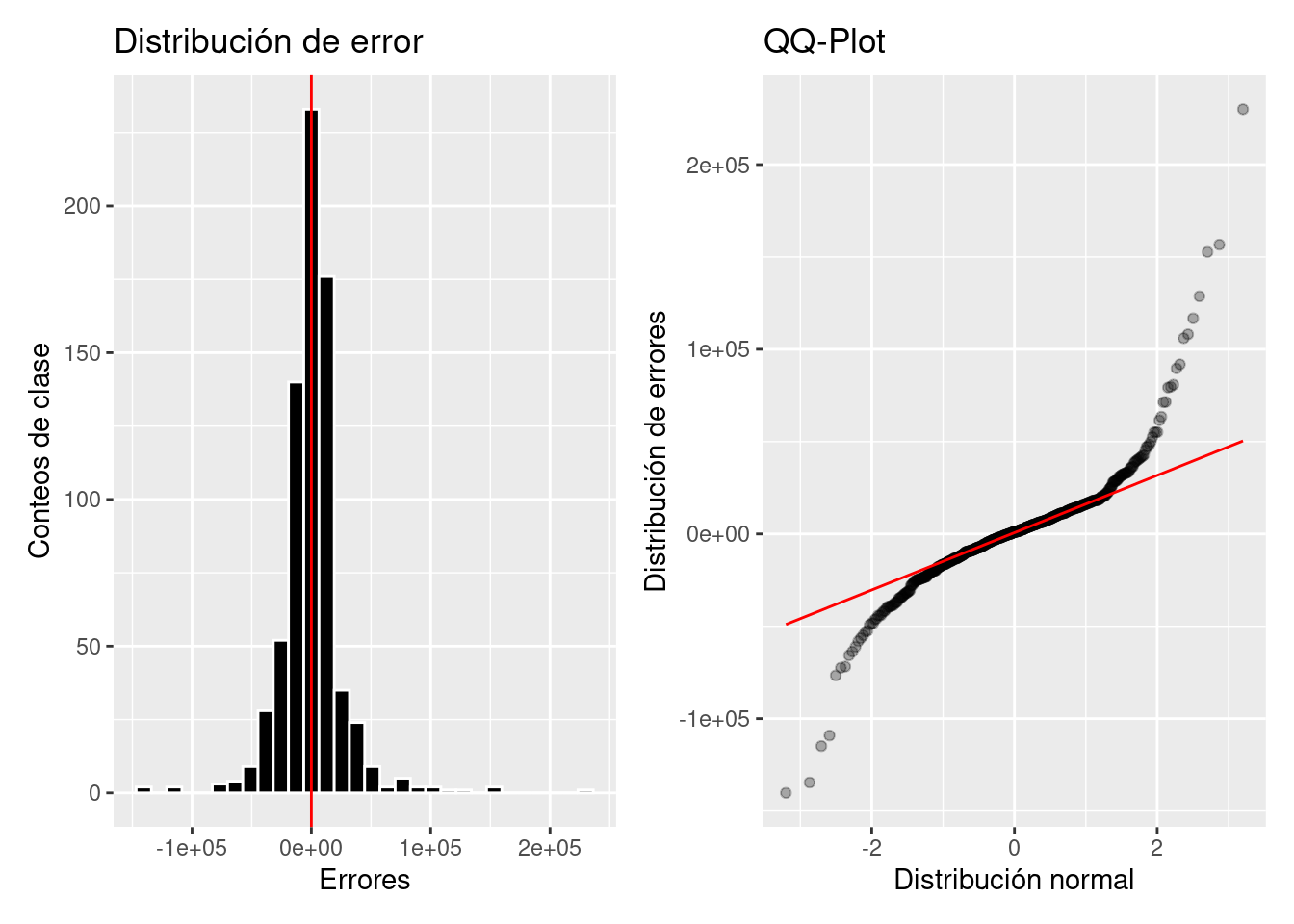

error_dist <- p_test %>%

ggplot(aes(x = error)) +

geom_histogram(color = "white", fill = "black") +

geom_vline(xintercept = 0, color = "red") +

ylab("Conteos de clase") + xlab("Errores") +

ggtitle("Distribución de error")

error_qqplot <- p_test %>%

ggplot(aes(sample = error)) +

geom_qq(alpha = 0.3) + stat_qq_line(color = "red") +

xlab("Distribución normal") + ylab("Distribución de errores") +

ggtitle("QQ-Plot")

error_dist + error_qqplot

5.2.7 Métodos se selección de variables

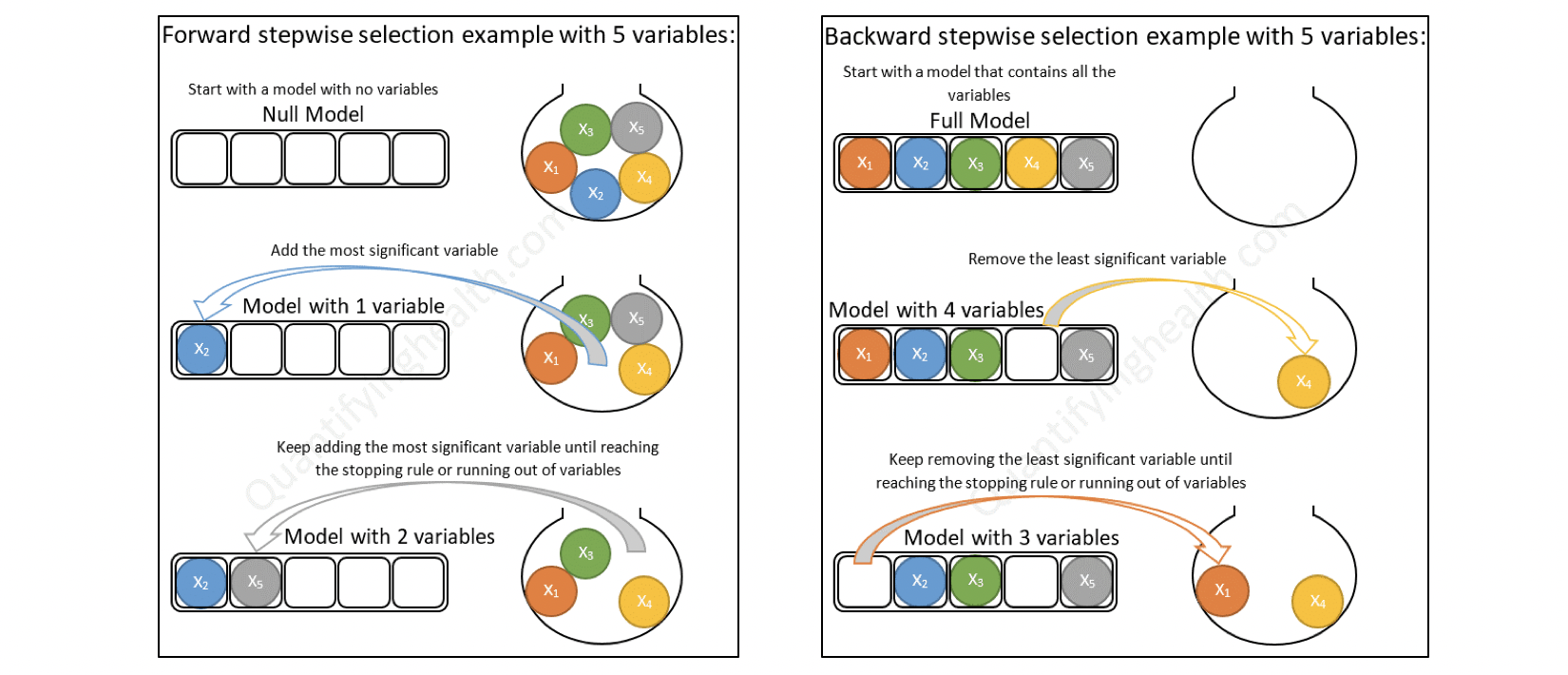

5.2.7.1 Forward selection (selección hacia adelante)

Comienza sin predictores en el modelo, agrega iterativamente los predictores más contribuyentes y se detiene cuando la mejora del modelo ya no es estadísticamente significativa.

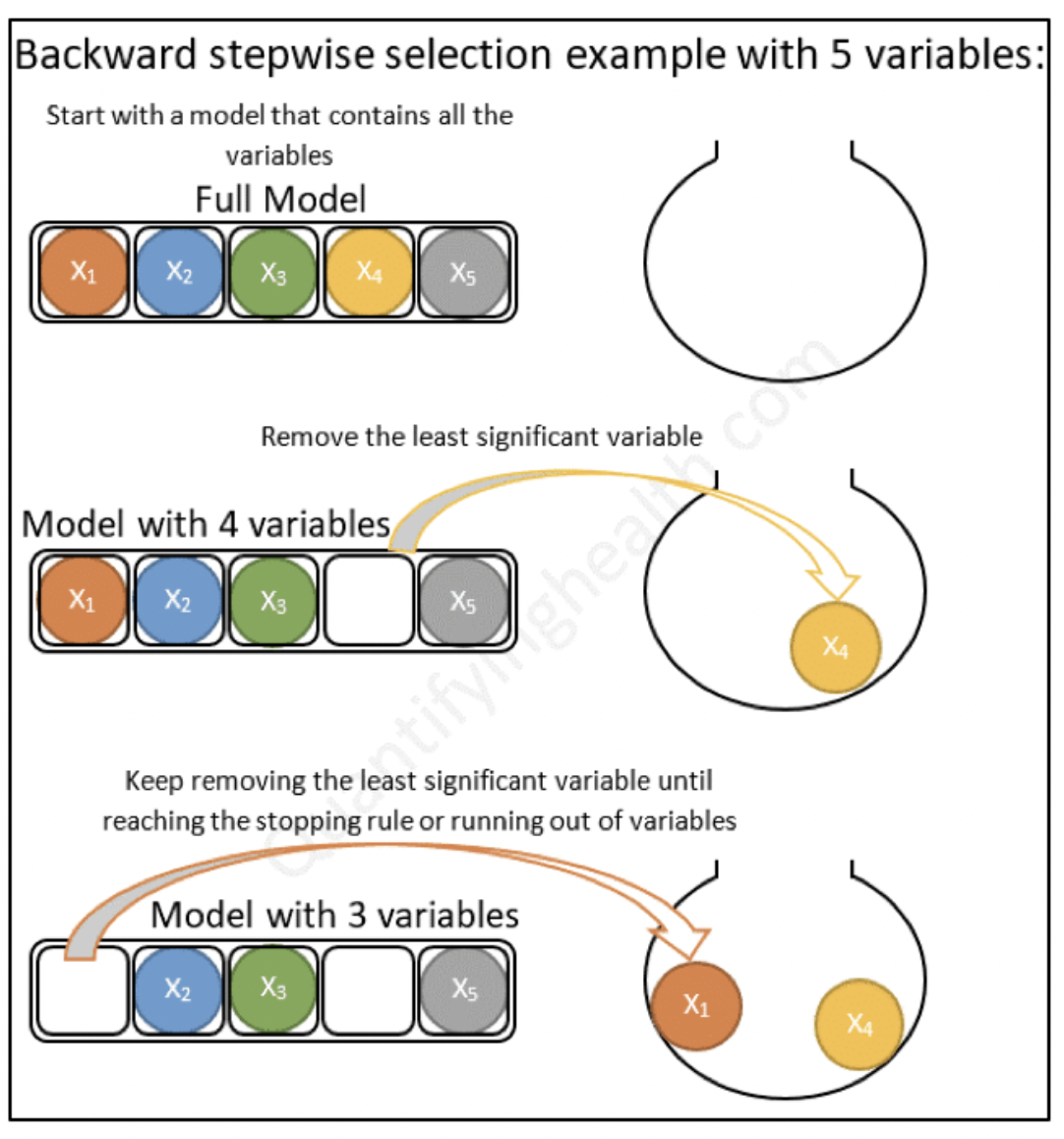

5.2.7.2 Backward selection (selección hacia atrás)

Comienza con todos los predictores en el modelo (modelo completo), y elimina iterativamente los predictores menos contribuyentes y se detiene cuando tiene un modelo en el que todos los predictores son estadísticamente significativos.

5.2.7.3 Stepwise selection (selección paso a paso)

Combinación de selecciones hacia adelante y hacia atrás. Comienza sin predictores, luego agrega secuencialmente los predictores más contribuyentes (como la selección hacia adelante). Después de agregar cada nueva variable, elimina cualquier variable que ya no proporcione una mejora en el ajuste del modelo (como la selección hacia atrás).

5.2.7.4 Desventajas de la selección forward, backward y stepwise

Inflación de resultados falsos positivos: la selección hacia adelante, hacia atrás y paso a paso utiliza muchas pruebas de hipótesis repetidas para tomar decisiones sobre la inclusión o exclusión de predictores individuales. Los valores \(p\) correspondientes no están ajustados, lo que lleva a una selección excesiva de características (es decir, resultados falsos positivos). Además, este problema se agrava cuando están presentes predictores altamente correlacionados.

Sobreajuste del modelo: Las estadísticas del modelo resultante, incluidas las estimaciones de los parámetros y la incertidumbre asociada, son muy optimistas ya que no tienen en cuenta el proceso de selección.

5.3 Regresión Logística

El nombre de este modelo es: Regresión Bernoulli con liga logit, pero todo mundo la conoce solo por regresión logística. Es importante saber que la liga puede ser elegida dentro de un conjunto de ligas comunes, por lo que puede dejar de ser logit y seguir siendo regresión Bernoulli, pero ya no podría ser llamada “logística.”

Al igual que en regresión lineal, existe la regresión simple y regresión múltiple. La regresión logística simple se utiliza una variable independiente, mientras que cuando se utiliza más de una variable independiente, el proceso se denomina regresión logística múltiple.

Objetivo: Estimar la probabilidad de pertenecer a la categoría positiva de una variable de respuesta categórica. Posteriormente, se determina el umbral de probabilidad a partir del cual se clasifica a una observación como positiva o negativa.

5.3.1 Función sigmoide

Si una variable cualitativa con dos categorías se codifica como 1 y 0, matemáticamente es posible ajustar un modelo de regresión lineal por mínimos cuadrados. El problema de esta aproximación es que, al tratarse de una recta, para valores extremos del predictor, se obtienen valores de \(Y\) menores que 0 o mayores que 1, lo que entra en contradicción con el hecho de que las probabilidades siempre están dentro del rango [0,1].

Para evitar estos problemas, la regresión logística transforma el valor devuelto por la regresión lineal empleando una función cuyo resultado está siempre comprendido entre 0 y 1. Existen varias funciones que cumplen esta descripción, una de las más utilizadas es la función logística (también conocida como función sigmoide):

\[\sigma(Z)=\frac{e^{Z}}{1+e^{Z}}\] Función sigmoide:

Para valores de \(Z\) muy grandes, el valor de \(e^{Z}\) tiende a infinito por lo que el valor de la función sigmoide es 1. Para valores de \(Z\) muy negativos, el valor \(e^{Z}\) tiende a cero, por lo que el valor de la función sigmoide es 0.

Sustituyendo la \(Z\) de la función sigmoide por la función lineal \(\beta_0+\beta_1X\) se obtiene que:

\[\pi=P(Y=k|X=x)=\frac{e^{\beta_0+\beta_1X}}{1+e^{\beta_0+\beta_1X}}\]

donde \(P(Y=k|X=x)\) puede interpretarse como: la probabilidad de que la variable cualitativa \(Y\) adquiera el valor \(k\), dado que el predictor \(X\) tiene el valor \(x\).

5.3.2 Ajuste del modelo

Esta función, puede ajustarse de forma sencilla con métodos de regresión lineal si se emplea su versión logarítmica:

\[logit(\pi)= ln(\frac{\pi}{1-\pi}) = ln(\frac{p(Y=k|X=x)}{1−p(Y=k|X=x)})=\beta_0+\beta_1X\]

\[P(Y=k|X=x)=\frac{e^{\beta_0+\beta_1x_1+\beta_2x_2+...+\beta_ix_i}}{1+e^{\beta_0+\beta_1x_1+\beta_2x_2+...+\beta_ix_i}}\]

La combinación óptima de coeficientes \(\beta_0\) y \(\beta_1\) será aquella que tenga la máxima verosimilitud (maximum likelihood), es decir el valor de los parámetros \(\beta_0\) y \(\beta_1\) con los que se maximiza la probabilidad de obtener los datos observados.

El método de maximum likelihood está ampliamente extendido en la estadística aunque su implementación no siempre es trivial.

Otra forma para ajustar un modelo de regresión logística es empleando descenso de gradiente. Si bien este no es el método de optimización más adecuado para resolver la regresión logística, está muy extendido en el ámbito de machine learning para ajustar otros modelos.

5.3.3 Clasificación

Una de las principales aplicaciones de un modelo de regresión logística es clasificar la variable cualitativa en función de valor que tome el predictor. Para conseguir esta clasificación, es necesario establecer un threshold de probabilidad a partir de la cual se considera que la variable pertenece a uno de los niveles. Por ejemplo, se puede asignar una observación al grupo 1 si \(p̂ (Y=1|X)>0.3\) y al grupo 0 si ocurre lo contrario.

Es importante mencionar que el punto de corte no necesariamente tiene que ser 0.5, este puede ser seleccionado a convenecía de la métrica a optimizar.

5.3.4 Métricas de desempeño

Existen distintas métricas de desempeño para problemas de clasificación, debido a que contamos con la respuesta correcta podemos contar cuántos aciertos tuvimos y cuántos fallos tuvimos.

Primero, por simplicidad ocuparemos un ejemplo de clasificación binaria, Cancelación (1) o No Cancelación (0).

En este tipo de algoritmos definimos cuál de las categorías será nuestra etiqueta positiva y cuál será la negativa. La positiva será la categoría que queremos predecir -en nuestro ejemplo, Cancelación- y la negativa lo opuesto -en el caso binario- en nuestro ejemplo, no cancelación.

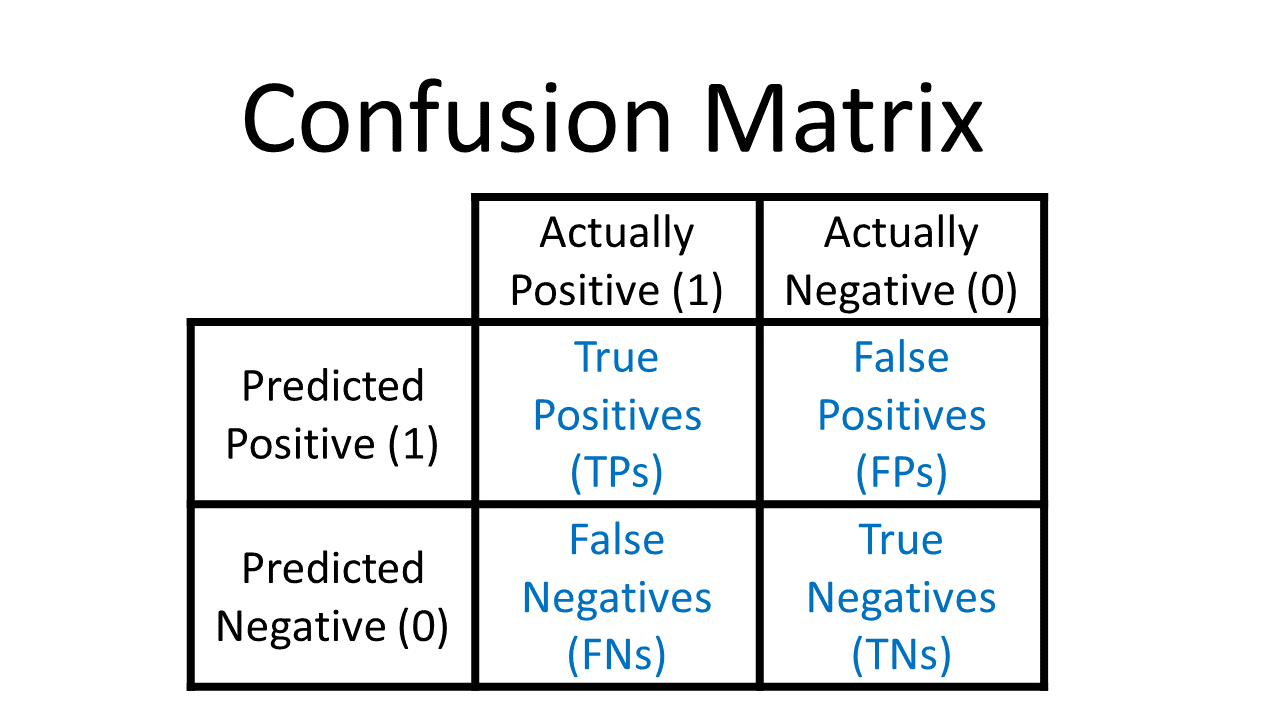

Dadas estas definiciones tenemos 4 posibilidades:

True positives: Nuestra predicción dijo que la transacción es fraude y la etiqueta real dice que es fradue.

False positives: Nuestra predicción dijo que la transacción es fraude y la etiqueta real dice que no es fraude.

True negatives: Nuestra predicción dijo que la transacción es no fraude y la etiqueta real dice que no es fraude.

False negatives: Nuestra predicción dijo que la transacción es no fraude y la etiqueta real dice que es fraude.

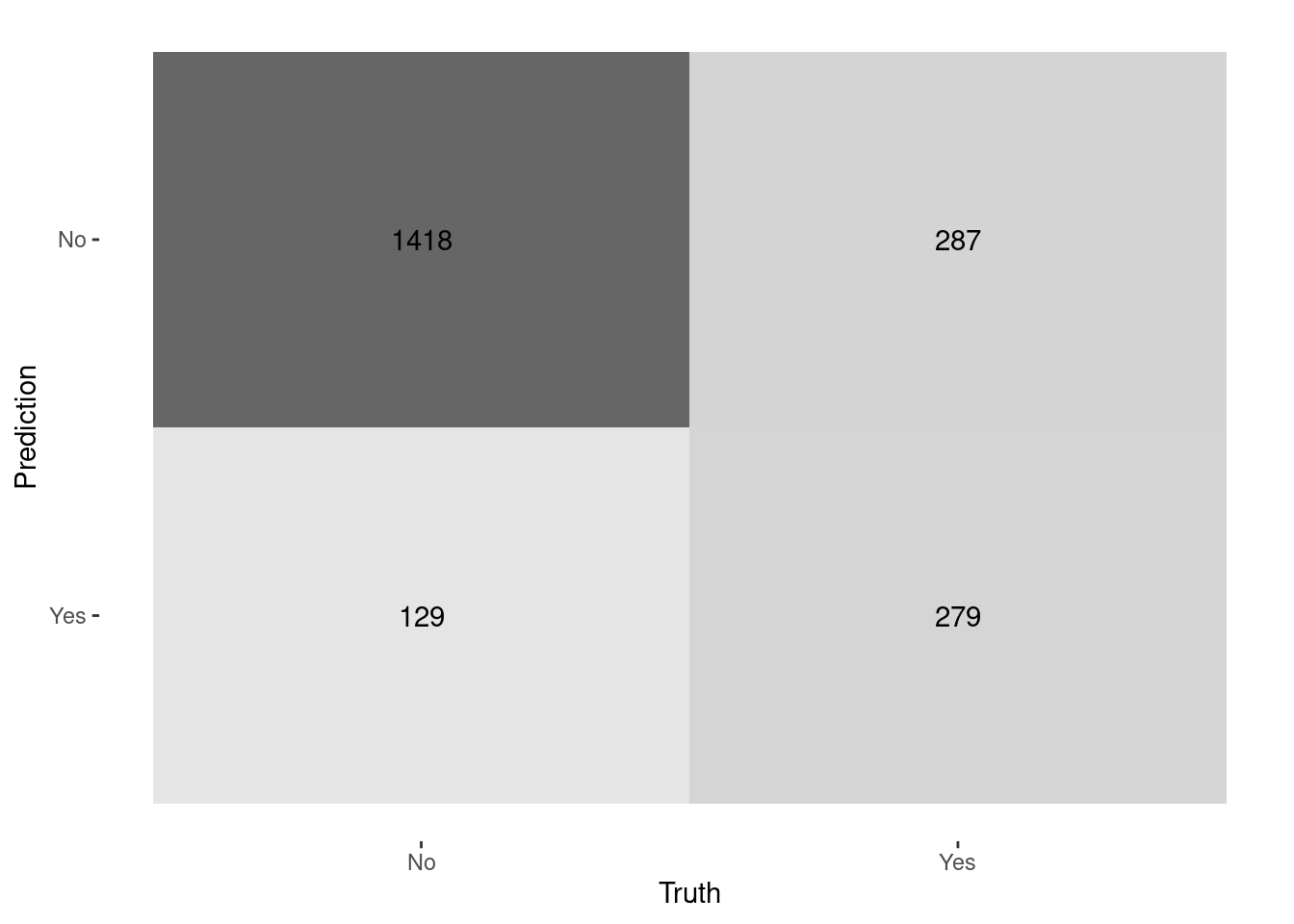

Matriz de confusión

Esta métrica corresponde a una matriz en donde se plasma el conteo de los aciertos y los errores que haya hecho el modelo, esto es: los verdaderos positivos (TP), los verdaderos negativos (TN), los falsos positivos (FP) y los falsos negativos (FN).

Normalmente los renglones representan las etiquetas predichas, ya sean positivas o negativas, y las columnas a las etiquetas reales, aunque esto puede cambiar en cualquier software.

- Accuracy

Número de aciertos totales entre todas las predicciones.

\[accuracy = \frac{TP + TN}{ TP+FP+TN+FN}\]

La métrica más utilizada, en datasets no balanceados esta métrica no nos sirve, al contrario, nos engaña. Adicionalmente, cuando la identificación de una categoría es más importante que otra es mejor recurrir a otras métricas.

- Precision: Eficiencia

De los que identificamos como clase positiva, cuántos identificamos correctamente. ¿Qué tan eficientes somos en la predicción?

\[precision = \frac{TP}{TP + FP}\]

¿Cuándo utilizar precision?

Esta es la métrica que ocuparás más, pues en un contexto de negocio, donde los recursos son finitos y tiene un costo asociado, ya sea monetario o de tiempo o de recursos, necesitarás que las predicciones de tu etiqueta positiva sean muy eficientes.

Al utilizar esta métrica estaremos optimizando el modelo para minimizar el número de falsos positivos.

- Recall o Sensibilidad: Cobertura

Del universo posible de nuestra clase positiva, cuántos identificamos correctamente.

\[recall = \frac{TP}{TP + FN }\]

Esta métrica la ocuparás cuando en el contexto de negocio de tu problema sea más conveniente aumentar la cantidad de positivos o disminuir los falsos negativos. Esto se realiza debido al impacto que estos pueden tener en las personas en quienes se implementará la predicción.

- Especificidad

Es el número de observaciones correctamente identificados como negativos fuera del total de negativos.

\[Specificity = \frac{TN}{TN+FP}\]

- F1-score

Combina precision y recall para optimizar ambos.

\[F = 2 *\frac{precision * recall}{precision + recall} \]

Se recomienda utilizar esta métrica de desempeño cuando quieres balancear tanto los falsos positivos como los falsos negativos. Aunque es una buena solución para tomar en cuenta ambos errores, pocas veces hay problemas reales que permiten ocuparla, esto es porque en más del 90% de los casos tenemos una restricción en recursos.

Ahora con esto en mente podemos definir las siguientes métricas:

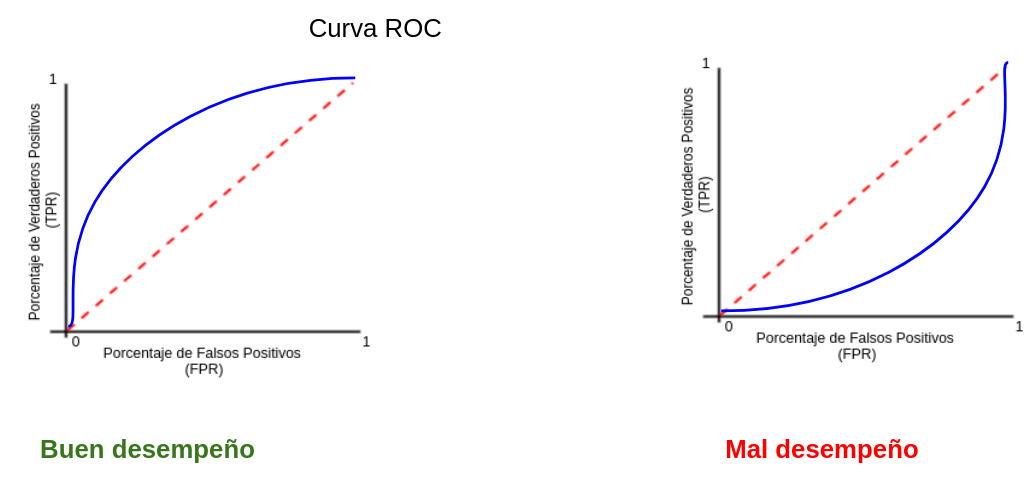

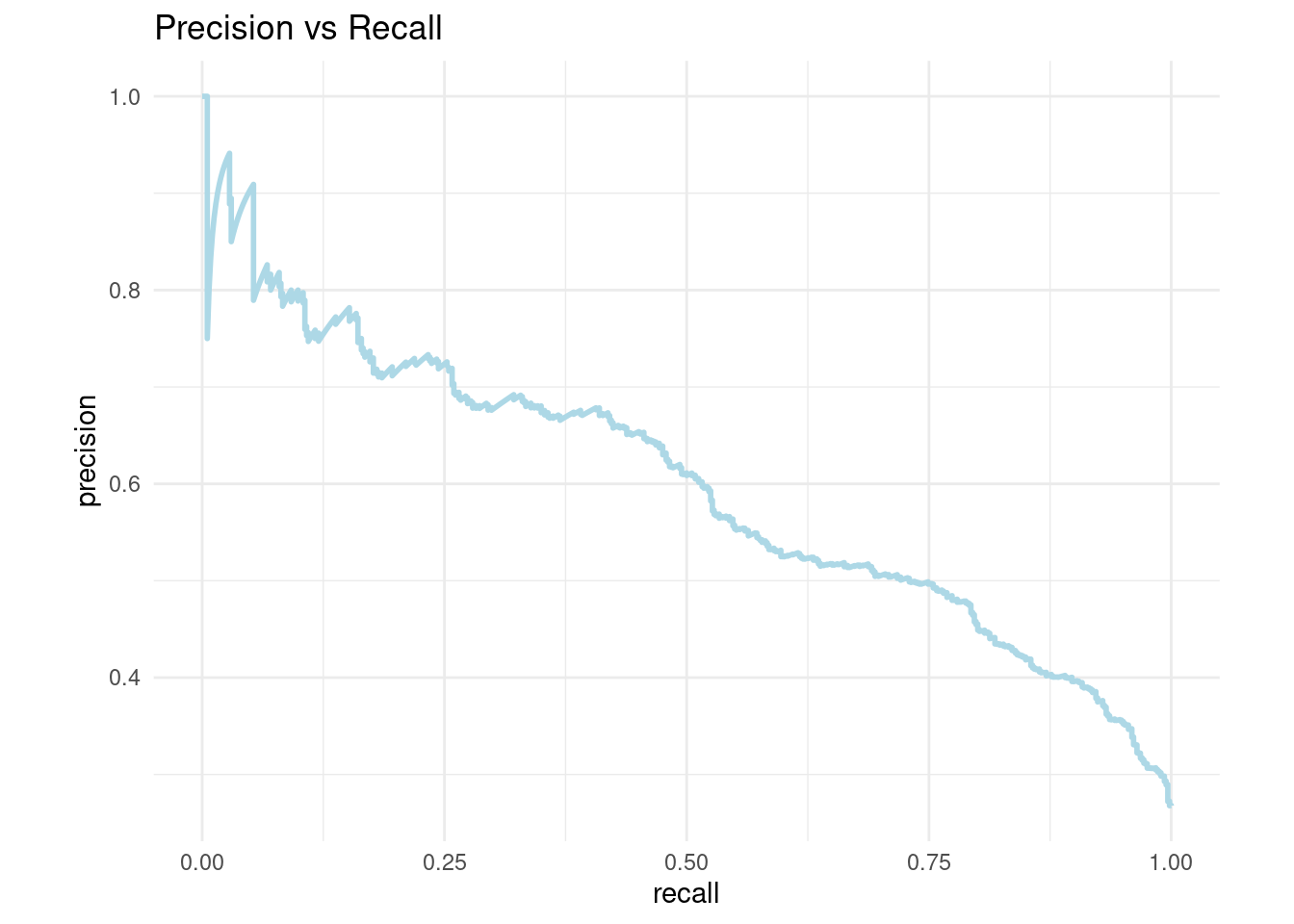

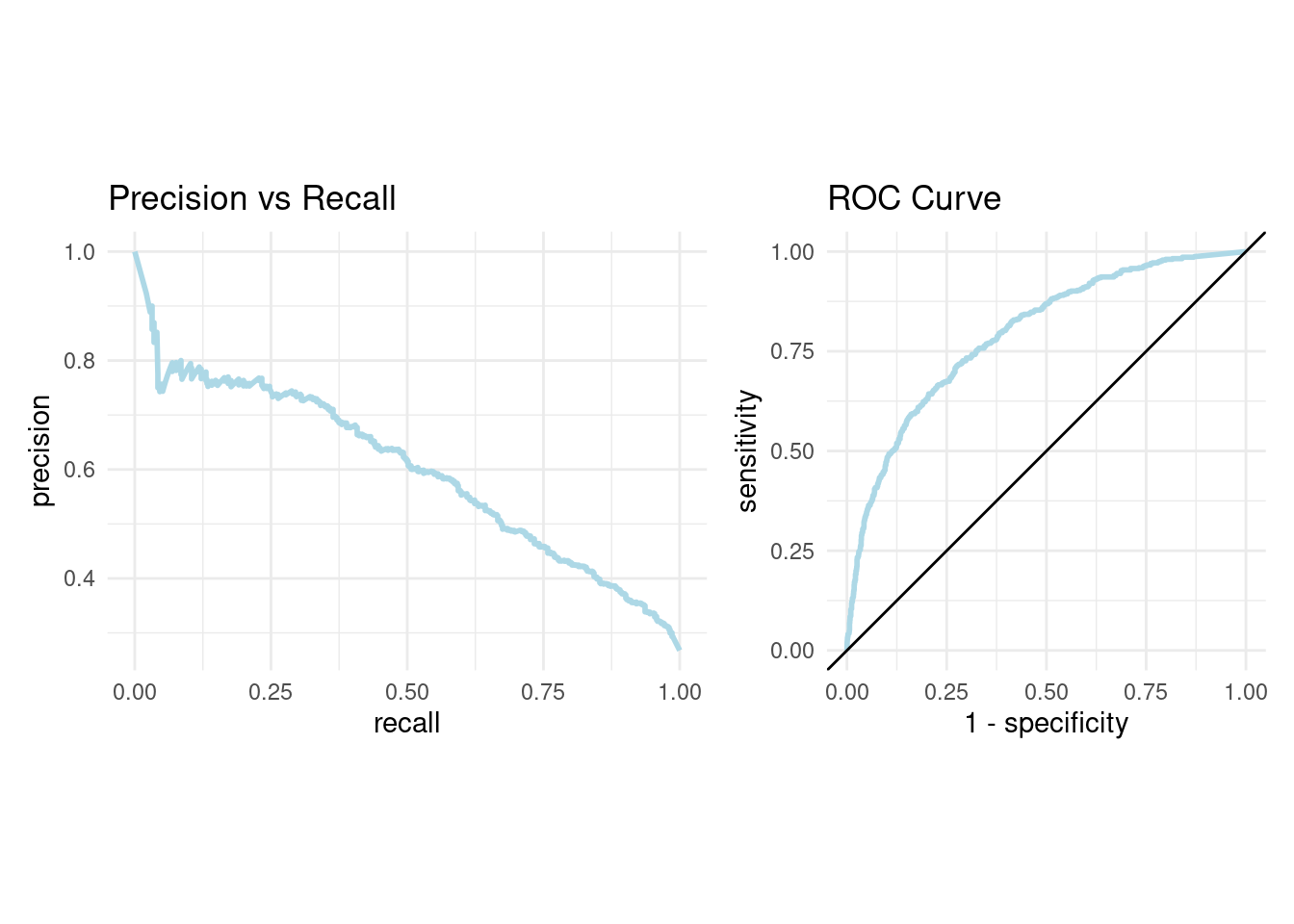

- AUC y ROC: Area Under the Curve y Receiver operator characteristic

Una curva ROC es un gráfico que muestra el desempeño de un modelo de clasificación en todos los puntos de corte.

AUC significa “Área bajo la curva ROC.” Es decir, AUC mide el área debajo de la curva ROC.

5.3.5 Implementación en R

Ajustaremos un modelo de regresión logística usando la receta antes vista.

logistic_model <- logistic_reg() %>%

set_engine("glm")

logistic_fit1 <- parsnip::fit(logistic_model, Churn ~ ., telco_juiced)

logistic_p_test <- predict(logistic_fit1, telco_test_bake) %>%

bind_cols(telco_test_bake) %>%

select(.pred_class, Churn)

logistic_p_test## # A tibble: 2,113 × 2

## .pred_class Churn

## <fct> <fct>

## 1 No No

## 2 Yes Yes

## 3 No No

## 4 No No

## 5 No No

## 6 Yes No

## 7 No No

## 8 No No

## 9 No Yes

## 10 No No

## # … with 2,103 more rows5.3.6 Métricas de desempeño

Matriz de Confusión

logistic_p_test %>%

yardstick::conf_mat(truth = Churn, estimate = .pred_class) %>%

autoplot(type = "heatmap")

bind_rows(

yardstick::accuracy(logistic_p_test, Churn, .pred_class, event_level = "second"),

yardstick::precision(logistic_p_test, Churn, .pred_class, event_level = "second"),

yardstick::recall(logistic_p_test, Churn, .pred_class, event_level = "second"),

yardstick::specificity(logistic_p_test, Churn, .pred_class, event_level = "second"),

yardstick::f_meas(logistic_p_test, Churn, .pred_class, event_level = "second")

)## # A tibble: 5 × 3

## .metric .estimator .estimate

## <chr> <chr> <dbl>

## 1 accuracy binary 0.803

## 2 precision binary 0.684

## 3 recall binary 0.493

## 4 spec binary 0.917

## 5 f_meas binary 0.573¿Y si se quiere un corte diferente? ¿el negocio qué necesita?

logistic_p_test_prob <- predict(logistic_fit1, telco_test_bake, type = "prob") %>%

bind_cols(telco_test_bake) %>%

select(.pred_Yes, .pred_No, Churn)

logistic_p_test_prob## # A tibble: 2,113 × 3

## .pred_Yes .pred_No Churn

## <dbl> <dbl> <fct>

## 1 0.0367 0.963 No

## 2 0.837 0.163 Yes

## 3 0.335 0.665 No

## 4 0.0130 0.987 No

## 5 0.0348 0.965 No

## 6 0.509 0.491 No

## 7 0.0753 0.925 No

## 8 0.0449 0.955 No

## 9 0.424 0.576 Yes

## 10 0.0187 0.981 No

## # … with 2,103 more rowslogistic_p_test_prob <- logistic_p_test_prob %>%

mutate(.pred_class = as_factor(if_else ( .pred_Yes >= 0.30, 'Yes', 'No'))) %>%

relocate(.pred_class , .after = .pred_No)

logistic_p_test_prob## # A tibble: 2,113 × 4

## .pred_Yes .pred_No .pred_class Churn

## <dbl> <dbl> <fct> <fct>

## 1 0.0367 0.963 No No

## 2 0.837 0.163 Yes Yes

## 3 0.335 0.665 Yes No

## 4 0.0130 0.987 No No

## 5 0.0348 0.965 No No

## 6 0.509 0.491 Yes No

## 7 0.0753 0.925 No No

## 8 0.0449 0.955 No No

## 9 0.424 0.576 Yes Yes

## 10 0.0187 0.981 No No

## # … with 2,103 more rowsbind_rows(

yardstick::accuracy(logistic_p_test_prob, Churn, .pred_class, event_level = "second"),

yardstick::precision(logistic_p_test_prob, Churn, .pred_class, event_level = "second"),

yardstick::recall(logistic_p_test_prob, Churn, .pred_class, event_level = "second"),

yardstick::specificity(logistic_p_test_prob, Churn, .pred_class, event_level = "second"),

yardstick::f_meas(logistic_p_test_prob, Churn, .pred_class, event_level = "second")

)## # A tibble: 5 × 3

## .metric .estimator .estimate

## <chr> <chr> <dbl>

## 1 accuracy binary 0.769

## 2 precision binary 0.548

## 3 recall binary 0.783

## 4 spec binary 0.764

## 5 f_meas binary 0.645Para poder determinar cual es el mejor punto de corte, es indispensable conocer el comportamiento y efecto de los diferentes puntos de corte.

Veamos un ejemplo visual en nuestra aplicación de Shiny: ConfusionMatrixShiny

5.4 Regularización

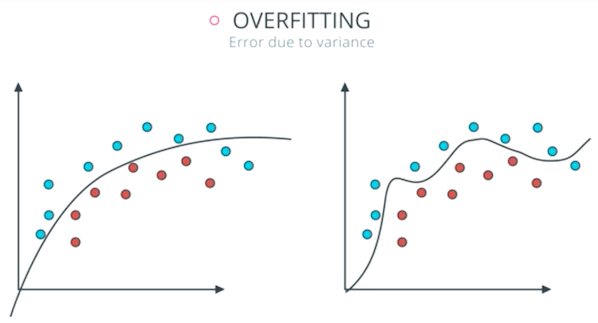

En muchas técnicas de aprendizaje automático, el aprendizaje consiste en encontrar los coeficientes que minimizan una función de costo. Un modelo estándar de mínimos cuadrados tiende a tener alguna variación, es decir, este modelo no se generalizará bien para un conjunto de datos diferente a sus datos de entrenamiento.

La regularización consiste en añadir una penalización a la función de costo. Esta penalización produce modelos más simples que generalizan mejor y evita el riesgo de sobreajuste.

El procedimiento de ajuste implica una función de pérdida, conocida como suma de cuadrados residual o RSS. Los coeficientes \(\beta\) se eligen de manera que minimicen esta función de pérdida.

\[RSS = \sum_{i=1}^n\left(y_i - \beta_0- \sum_{i=1}^p \beta_jx_{ij}\right)^2\]

Esto ajustará los coeficientes en función de sus datos de entrenamiento. Si hay ruido en los datos de entrenamiento, los coeficientes estimados no se generalizarán bien a los datos futuros. Aquí es donde entra la regularización y reduce o regulariza estas estimaciones aprendidas hacia cero.

En esta sección se verán las regularizaciones más usadas en machine learning:

- Ridge (conocida también como L2)

- Lasso (también conocida como L1)

- ElasticNet que combina tanto Lasso como Ridge.

Para cada una de estas regularizaciones ajustaremos un modelo de regresión lineal al conjunto de datos de viviendas de Ames con ayuda del paquete de tidymodels llamado parsnip.

5.4.1 Regularización Ridge

En este tipo de regularización RSS se modifica agregando una cantidad de contracción a los coeficientes, los cuales se estiman minimizando esta función. \(\lambda\) es el parámetro de ajuste que decide cuánto queremos penalizar la flexibilidad de el modelo.

\[\sum_{i=1}^n\left(y_i - \beta_0- \sum_{i=1}^p \beta_jx_{ij}\right)^2 + \lambda \sum_{j=1}^p \beta_j^2 = RSS + \lambda \sum_{j=1}^p \beta_j^2\]

El aumento de la flexibilidad de un modelo está representado por el aumento de sus coeficientes, si se desea minimizar la función anterior, los coeficientes deben ser pequeños.

Así es como la técnica de regresión de Ridge evita que los coeficientes aumenten demasiado. Además, reduce la asociación estimada de cada variable con la respuesta excepto la intersección \(\beta_0\). Esta intersección es una medida del valor medio de la respuesta cuando \(x_{i1} = x_{i2} =\dots= x_{ip} = 0\).

Cuando \(\lambda = 0\), el término de penalización no tiene efecto y las estimaciones serán iguales a mínimos cuadrados.

A medida que \(\lambda \rightarrow \infty\), el impacto de la penalización por contracción aumenta, y las estimaciones se acercarán a cero.

La selección de un buen valor de \(\lambda\) es fundamental. Las estimaciones de coeficientes producidas por este método también se conocen como la norma L2.

Nota: Es necesario estandarizar los predictores o llevarlos a la misma escala antes de aplicar esta regularización.

5.4.2 Regularización Lasso

Lasso es otra variación, en la que se minimiza la función RSS. Utiliza \(|\beta_j|\) en lugar de los cuadrados de \(\beta\) como penalización. Las estimaciones de coeficientes producidas por este método también se conocen como la norma L1.

\[\sum_{i=1}^n\left(y_i - \beta_0- \sum_{i=1}^p \beta_jx_{ij}\right)^2 + \lambda \sum_{j=1}^p |\beta_j| = RSS + \lambda \sum_{j=1}^p |\beta_j|\]

Cuando \(\lambda = 0\), el término de penalización no tiene efecto y las estimaciones serán iguales a mínimos cuadrados.

A medida que \(\lambda \rightarrow \infty\), el impacto de la penalización por contracción aumenta, y las estimaciones se convierten en cero (eliminando variables).

Este método de regularizacion permite eliminar coeficientes con alta variación, lo cual ayuda a la selección de variables.

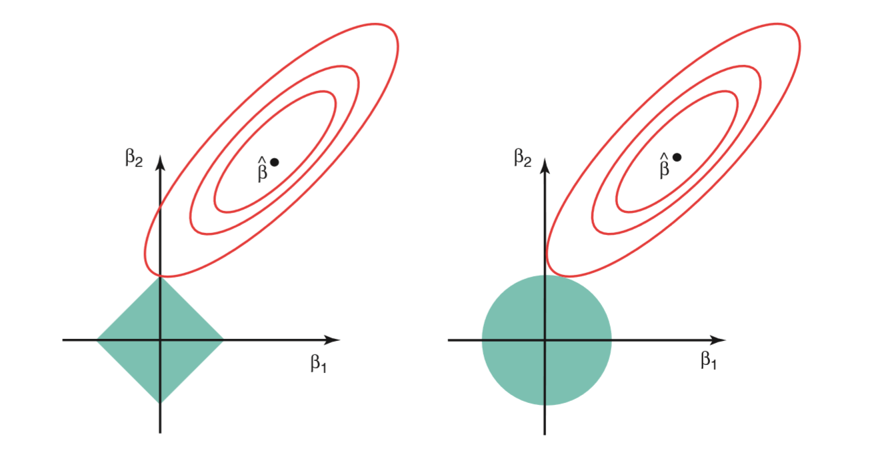

5.4.3 Comparación entre Ridge y Lasso

La regresión Ridge se puede considerar como la solución de una ecuación, donde la suma de los cuadrados de los coeficientes es menor o igual que \(s\), donde \(s\) es una constante que existe para cada valor del factor de contracción \(\lambda\)

\[\beta_1^2 + \beta_2^2 \leq s\]

Esto implica que los coeficientes de la regresión Ridge tienen el RSS (función de pérdida) más pequeño para todos los puntos que se encuentran dentro del círculo dado por la función de restricción \(\beta_1^2 + \beta_2^2 \leq s\).

Y en la regresión Lasso se puede considerar como una ecuación en la que la suma del módulo de coeficientes es menor o igual que \(s\).

\[|\beta_1| + |\beta_2| \leq s\]

Esto implica que los coeficientes de lasso tienen la RSS (función de pérdida) más pequeña para todos los puntos que se encuentran dentro del diamante dado por la función de restricción \(|\beta_1| + |\beta_2| \leq s\)

La imagen de arriba muestra las funciones de restricción (áreas verdes) para Lasso (izquierda) y Ridge (derecha), junto con contornos para RSS (elipse roja).

Para un valor muy grande de \(s\), las regiones verdes contendrán el centro de la elipse, lo que hará que las estimaciones de los coeficientes de ambas técnicas de regresión sean iguales a las estimaciones de mínimos cuadrados. Pero este no es el caso en la imagen de arriba.

En este caso, las estimaciones del coeficiente de regresión de Lasso y Ridge vienen dadas por el primer punto en el que una elipse contacta con la región de restricción. Dado que la regresión Ridge tiene una restricción circular sin puntos agudos, esta intersección generalmente no ocurrirá en un eje, por lo que las estimaciones del coeficiente de regresión de Ridge serán exclusivamente distintas de cero.

Sin embargo, la restricción de Lasso tiene esquinas en cada uno de los ejes, por lo que la elipse a menudo intersectará la región de restricción en un eje. Cuando esto ocurre, uno de los coeficientes será igual a cero. En dimensiones más altas, muchas de las estimaciones de coeficientes pueden ser guales a cero simultáneamente.

Desventajas

Regresión Ridge: Reducirá los coeficientes de los predictores menos importantes, muy cerca de cero. Pero nunca los hará exactamente cero. En otras palabras, el modelo final incluirá todos los predictores.

Regresión Lasso: La penalización L1 tiene el efecto de forzar algunas de las estimaciones de coeficientes a ser exactamente iguales a cero cuando el parámetro de ajuste \(\lambda\) es suficientemente grande. Por lo tanto, este método realiza una selección de variables.

5.4.4 ElasticNet

ElasticNet surgió por primera vez como resultado de la crítica a Lasso, cuya selección de variables puede ser demasiado dependiente de los datos y, por lo tanto, inestable. La solución es combinar las penalizaciones de la regresión de Ridge y Lasso para obtener lo mejor de ambas regularizaciones.

ElasticNet tiene como objetivo minimizar la siguiente función de pérdida:

\[\frac{\sum_{i=1}^n\left(y_i - \beta_0- \sum_{i=1}^p \beta_jx_{ij}\right)^2}{2n} + \lambda\left( ({1-\alpha}) \sum_{j=1}^p|\beta_j| + \alpha \sum_{j=1}^p \beta_j ^2\right)\]

\[= \frac{RSS}{2n}+ \lambda\left( ({1-\alpha}) \sum_{j=1}^p|\beta_j| + \alpha \sum_{j=1}^p \beta_j ^2\right)\]

donde \(\alpha \in [0,1]\) es el parámetro de mezcla entre la regularización Ridge \((\alpha = 0)\) y la regularización Lasso \((\alpha = 1)\).

La combinación de ambas penalizaciones suele dar lugar a buenos resultados. Una estrategia frecuentemente utilizada es asignarle casi todo el peso a la penalización L1 ( \(\alpha \approx 1\)) para conseguir seleccionar predictores y menos peso a la regularización \(L2\) para dar cierta estabilidad en el caso de que algunos predictores estén correlacionados.

5.4.5 ElasticNet para regresión lineal

Utilizando el modelo linear_reg() del paquete parsnip. Hay varios mecanismos que pueden realizar la regularización/penalización, los paquetes glmnet, sparklyr, keras o stan.

Usemos el primero aquí. El paquete glmnet solo implementa un método que no es de fórmula, pero parsnip permitirá que se use cualquiera de ellos.

Cuando se utiliza la regularización, los predictores deben de centrarse y escalarse primero antes de pasar al modelo. El método de la fórmula no lo hará automáticamente, por lo que tendremos que hacerlo nosotros mismos como se hizo en la sección 4.6 Preparación de conjunto de datos con la receta receta_casas.

En R existen dos parámetros que nos permiten hacer la regularización:

penalty: Es un número no negativo que representa la cantidad total de regularización (solo glmnet, keras y spark).mixture: Es un número entre cero y uno (inclusivo) que es la proporción de regularización L1 en el modelo. Cuandomixture = 1, es un modelo de Lasso puro, mientras quemixture = 0indica que se está utilizando un modelo Ridge.

library(parallel)

library(doParallel)

#Partición

set.seed(4595)

ames_split <- initial_split(ames, prop = 0.75)

ames_train <- training(ames_split)

ames_test <- testing(ames_split)

set.seed(2453)

ames_folds<- vfold_cv(ames_train)

# Receta

receta_casas <- recipe(Sale_Price ~ . , data = ames_train) %>%

step_log(Sale_Price, skip = T) %>%

step_unknown(Alley) %>%

step_rename(Year_Remod = Year_Remod_Add) %>%

step_rename(ThirdSsn_Porch = Three_season_porch) %>%

step_ratio(Bedroom_AbvGr, denom = denom_vars(Gr_Liv_Area)) %>%

step_mutate(

Age_House = Year_Sold - Year_Remod,

TotalSF = Gr_Liv_Area + Total_Bsmt_SF,

AvgRoomSF = Gr_Liv_Area / TotRms_AbvGrd,

Pool = if_else(Pool_Area > 0, 1, 0),

Exter_Cond = forcats::fct_collapse(Exter_Cond, Good = c("Typical", "Good", "Excellent"))) %>%

step_relevel(Exter_Cond, ref_level = "Good") %>%

step_normalize(all_predictors(), -all_nominal()) %>%

step_dummy(all_nominal()) %>%

step_interact(~ Second_Flr_SF:First_Flr_SF) %>%

step_interact(~ matches("Bsmt_Cond"):TotRms_AbvGrd) %>%

step_rm(

First_Flr_SF, Second_Flr_SF, Year_Remod,

Bsmt_Full_Bath, Bsmt_Half_Bath,

Kitchen_AbvGr, BsmtFin_Type_1_Unf,

Total_Bsmt_SF, Kitchen_AbvGr, Pool_Area,

Gr_Liv_Area, Sale_Type_Oth, Sale_Type_VWD

) %>%

prep()

# Declaración del modelo

lasso_ridge_regression_model <- linear_reg(

mixture = tune(),

penalty = tune()) %>%

set_mode("regression") %>%

set_engine("glmnet")

# Declaración del flujo de trabajo

lasso_ridge_regression_workflow <- workflow() %>%

add_model(lasso_ridge_regression_model) %>%

add_recipe(receta_casas)

# Parámetros a probar

lasso_ridge_regression_parameters_set <- parameters(

penalty(range = c(-8, 1), trans = log10_trans()),

mixture(range = c(0,1))

)

# Grid

lasso_ridge_regression_parameters_grid <- grid_regular(

lasso_ridge_regression_parameters_set, levels = c(40, 20)

)

ctrl_grid <- control_grid(save_pred = T, verbose = T)UseCores <- detectCores() - 1

cluster <- makeCluster(UseCores)

registerDoParallel(cluster)

lasso_ridge_regression_tunning <- tune_grid(

lasso_ridge_regression_workflow,

resamples = ames_folds,

grid = lasso_ridge_regression_parameters_grid,

metrics = metric_set(rmse, rsq, mae, mape),

control = ctrl_grid

)

stopCluster(cluster)

# Se guarda tune_grid en RDS

lasso_ridge_regression_tunning %>%

saveRDS("models/lasso_ridge_regression_tunning.rds")lasso_ridge_regression_tunning <- readRDS("models/lasso_ridge_regression_tunning.rds")

lasso_ridge_regression_tunning## # Tuning results

## # 10-fold cross-validation

## # A tibble: 10 × 5

## splits id .metrics .notes .predictions

## <list> <chr> <list> <list> <list>

## 1 <split [1977/220]> Fold01 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble>

## 2 <split [1977/220]> Fold02 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble>

## 3 <split [1977/220]> Fold03 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble>

## 4 <split [1977/220]> Fold04 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble>

## 5 <split [1977/220]> Fold05 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble>

## 6 <split [1977/220]> Fold06 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble>

## 7 <split [1977/220]> Fold07 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble>

## 8 <split [1978/219]> Fold08 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble>

## 9 <split [1978/219]> Fold09 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble>

## 10 <split [1978/219]> Fold10 <tibble [3,200 × 6]> <tibble [1 × 1]> <tibble># Métrica R cuadrada

lasso_ridge_regression_tunning %>%

unnest(.metrics) %>%

filter(.metric == "rsq") %>%

arrange(desc(.estimate)) %>%

head(10)## # A tibble: 10 × 10

## splits id penalty mixture .metric .estimator .estimate .config

## <list> <chr> <dbl> <dbl> <chr> <chr> <dbl> <chr>

## 1 <split [1977/220]> Fold… 1 e-4 0.0526 rsq standard 0.734 Prepro…

## 2 <split [1977/220]> Fold… 1.34e-4 0.0526 rsq standard 0.734 Prepro…

## 3 <split [1977/220]> Fold… 1.80e-4 0.0526 rsq standard 0.734 Prepro…

## 4 <split [1977/220]> Fold… 2.42e-4 0.0526 rsq standard 0.734 Prepro…

## 5 <split [1977/220]> Fold… 3.26e-4 0.0526 rsq standard 0.734 Prepro…

## 6 <split [1977/220]> Fold… 4.38e-4 0.0526 rsq standard 0.734 Prepro…

## 7 <split [1977/220]> Fold… 5.88e-4 0.0526 rsq standard 0.734 Prepro…

## 8 <split [1977/220]> Fold… 7.90e-4 0.0526 rsq standard 0.734 Prepro…

## 9 <split [1977/220]> Fold… 1.06e-3 0.0526 rsq standard 0.734 Prepro…

## 10 <split [1977/220]> Fold… 1.43e-3 0.0526 rsq standard 0.734 Prepro…

## # … with 2 more variables: .notes <list>, .predictions <list># Analizando las métricas de manera visual

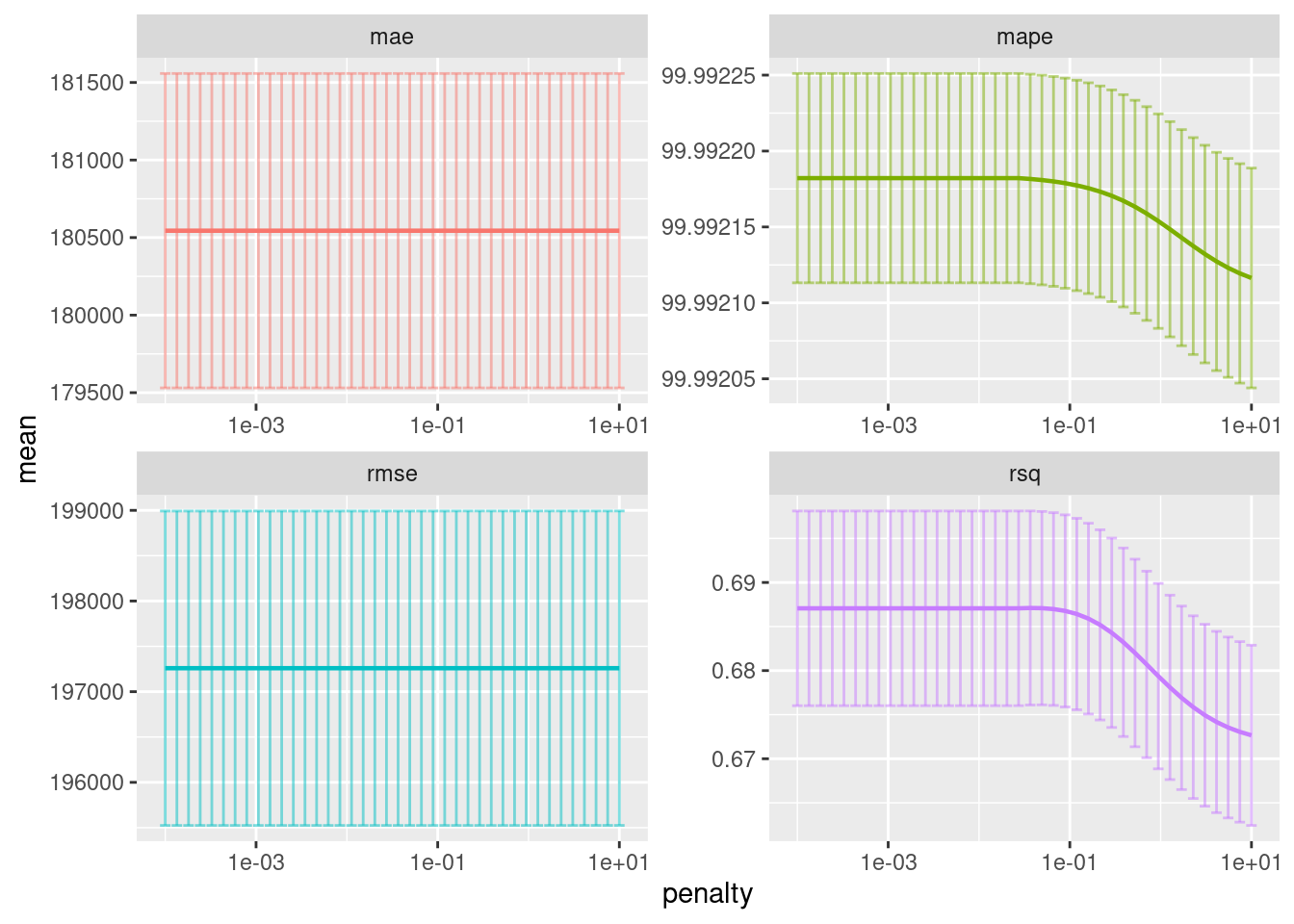

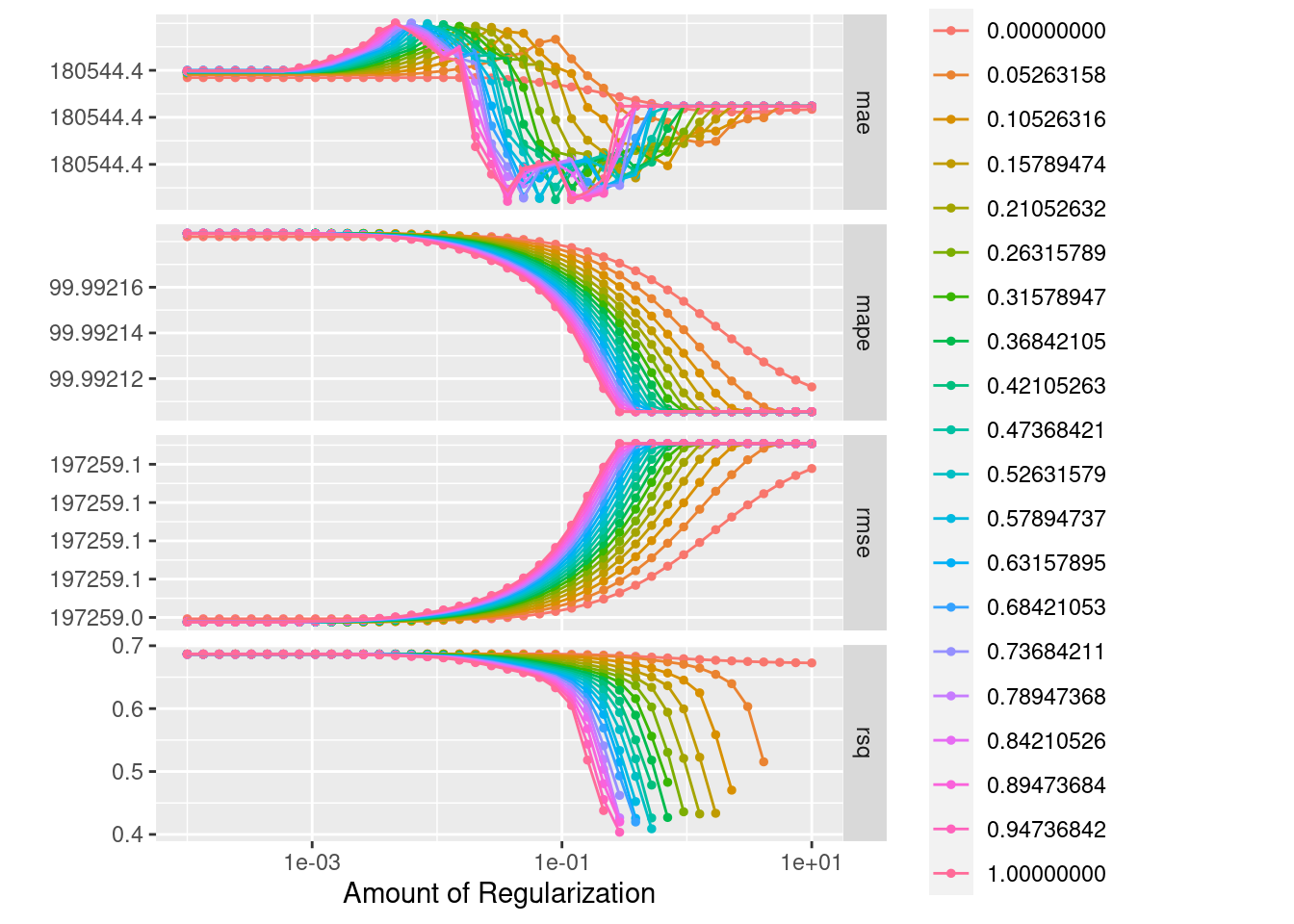

graf_rsq <- lasso_ridge_regression_tunning %>%

unnest(.metrics) %>%

filter(.metric == "rsq") %>%

ggplot(aes(x = penalty, y = .estimate)) +

scale_x_log10() +

geom_line(aes(color = id))+

theme_minimal()+

ggtitle('R cuadrada vs Penalización')

graf_rsq## Warning: Removed 190 row(s) containing missing values (geom_path).

lasso_ridge_regression_tunning %>% collect_metrics()## # A tibble: 3,200 × 8

## penalty mixture .metric .estimator mean n std_err .config

## <dbl> <dbl> <chr> <chr> <dbl> <int> <dbl> <chr>

## 1 0.0001 0 mae standard 180544. 10 1014. Preprocess…

## 2 0.0001 0 mape standard 100. 10 0.0000689 Preprocess…

## 3 0.0001 0 rmse standard 197259. 10 1734. Preprocess…

## 4 0.0001 0 rsq standard 0.687 10 0.0110 Preprocess…

## 5 0.000134 0 mae standard 180544. 10 1014. Preprocess…

## 6 0.000134 0 mape standard 100. 10 0.0000689 Preprocess…

## 7 0.000134 0 rmse standard 197259. 10 1734. Preprocess…

## 8 0.000134 0 rsq standard 0.687 10 0.0110 Preprocess…

## 9 0.000180 0 mae standard 180544. 10 1014. Preprocess…

## 10 0.000180 0 mape standard 100. 10 0.0000689 Preprocess…

## # … with 3,190 more rowslasso_ridge_regression_tunning %>%

collect_metrics() %>%

filter(mixture == 0) %>%

ggplot(aes(penalty, mean, color = .metric)) +

geom_errorbar(aes(

ymin = mean - std_err,

ymax = mean + std_err), alpha = 0.5) +

geom_line(size = 0.8) +

facet_wrap(~.metric, scales = "free", nrow = 2) +

scale_x_log10() +

theme(legend.position = "none")

autoplot(lasso_ridge_regression_tunning)

# Selección de los mejores 10 modelos según la métrica R cuadrada

lasso_ridge_regression_tunning %>%

show_best(n = 10, metric = "rsq")## # A tibble: 10 × 8

## penalty mixture .metric .estimator mean n std_err .config

## <dbl> <dbl> <chr> <chr> <dbl> <int> <dbl> <chr>

## 1 0.0367 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…

## 2 0.0492 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…

## 3 0.0273 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…

## 4 0.0001 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…

## 5 0.000134 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…

## 6 0.000180 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…

## 7 0.000242 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…

## 8 0.000326 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…

## 9 0.000438 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…

## 10 0.000588 0 rsq standard 0.687 10 0.0110 Preprocessor1_Model0…# Selección del mejor modelo según la métrica R cuadrada

lasso_ridge_regression_best_model <- select_best(

lasso_ridge_regression_tunning, metric = "rsq")

lasso_ridge_regression_best_model## # A tibble: 1 × 3

## penalty mixture .config

## <dbl> <dbl> <chr>

## 1 0.0367 0 Preprocessor1_Model021# Selección del mejor modelo por un error estándar

lasso_ridge_regression_best_1se_model <- select_by_one_std_err(

lasso_ridge_regression_tunning, metric = "rsq", "rsq")

lasso_ridge_regression_best_1se_model## # A tibble: 1 × 10

## penalty mixture .metric .estimator mean n std_err .config .best .bound

## <dbl> <dbl> <chr> <chr> <dbl> <int> <dbl> <chr> <dbl> <dbl>

## 1 0.0001 0 rsq standard 0.687 10 0.0110 Preproces… 0.687 0.676# Selección del mejor modelo por porcentaje de pérdida

lasso_ridge_regression_best_pct_loss_model <- select_by_pct_loss(

lasso_ridge_regression_tunning, metric = "rsq", "rsq", limit = 5)

lasso_ridge_regression_best_pct_loss_model## # A tibble: 1 × 10

## penalty mixture .metric .estimator mean n std_err .config .best .loss

## <dbl> <dbl> <chr> <chr> <dbl> <int> <dbl> <chr> <dbl> <dbl>

## 1 0.0001 0 rsq standard 0.687 10 0.0110 Preproce… 0.687 0.00578# Modelo final

lasso_ridge_regression_final_model <- lasso_ridge_regression_workflow %>%

finalize_workflow(lasso_ridge_regression_best_1se_model) %>%

parsnip::fit(data = ames_train)

lasso_ridge_regression_final_model %>%

tidy() %>% as.data.frame() %>%

arrange(desc(abs(estimate))) %>%

head(20)## term estimate penalty

## 1 (Intercept) 12.02013159 1e-04

## 2 Year_Built 0.10133358 1e-04

## 3 TotRms_AbvGrd 0.07467521 1e-04

## 4 Fireplaces 0.06871314 1e-04

## 5 Garage_Area 0.05345236 1e-04

## 6 Full_Bath 0.05180514 1e-04

## 7 Garage_Cars 0.04578311 1e-04

## 8 BsmtFin_SF_1 -0.04297080 1e-04

## 9 Mas_Vnr_Area 0.03498704 1e-04

## 10 Bsmt_Unf_SF 0.03260094 1e-04

## 11 Wood_Deck_SF 0.02892588 1e-04

## 12 Screen_Porch 0.02266798 1e-04

## 13 Open_Porch_SF 0.02162425 1e-04

## 14 Lot_Area 0.02144120 1e-04

## 15 Enclosed_Porch 0.02071560 1e-04

## 16 Latitude 0.01936046 1e-04

## 17 Longitude -0.01905589 1e-04

## 18 Half_Bath 0.01890797 1e-04

## 19 Misc_Val -0.01608877 1e-04

## 20 Bedroom_AbvGr -0.01417964 1e-04# Predicciones

results <- predict(lasso_ridge_regression_final_model, ames_test) %>%